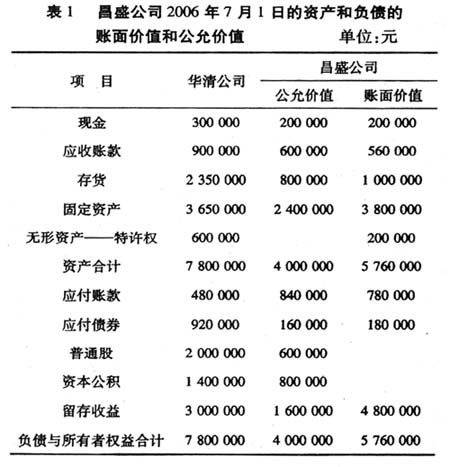

自1996年财政部发布《企业合并准则》征求意见稿以来,有关企业合并会计处理方法的选择是会计学界最有争议的问题之一。经过十年的酝酿,财政部于2006年2月26日发布了《企业会计准则第20号—企业合并》(以下简称“企业合并准则”),并将于2007年1月1日在上市公司范围内施行。在该准则制定的过程中,有关部门尽可能地借鉴了国际惯例,对于很多项目的规定都与国际财务报告准则基本相同。这些规定有力地推动了我国会计准则的国际协调和趋同进程,缩小了我国企业会计准则与国际财务报告准则之间的差异。同时,根据我国目前的经济环境和现行会计实务发展的需要,企业合并准则将企业合并分为同一控制下的企业合并和非同一控制下的企业合并,并分别对其会计处理做出规定,完全符合中国企业实际情况。为保证企业会计准则的顺利实施,财政部配套发布了企业会计准则应用指南。该指南是对今年2月发布的企业会计基本准则和38项企业会计具体准则所作的解释性规定和说明,是企业会计准则体系的重要组成部分。其中,企业合并解释及其会计处理就明确地把企业合并准则的内容具体化。 一、企业合并准则制定的制度背景和现实意义 国外较有影响的企业合并会计规范:美国财务会计准则委员会(FASB)发布的《财务会计准则公告第141号—企业合并》(SFAS141)和国际会计准则委员会(IASB)发布的《国际财务报告准则第3号—企业合并》(IFRS 3),要求符合准则范围的所有企业合并采用购买法进行会计处理,取消了权益结合法的使用。我国企业合并会计处理主要由1997年发布的《企业兼并有关会计处理问题的暂行规定》进行规范。其中有关控股合并的相关规范,还涉及财政部发布的《合并会计报表暂行规定》和《企业会计准则-投资》(2001年修订)。随着上市公司企业合并业务的不断增多,合并的复杂性不断增强,原有的相关规定粗线条、简单化的弊端日益暴露出来,许多企业合并业务没有现成的制度规范可以遵循,或者现成的制度规范不尽合理,不符合中国企业的特点,无法满足报表使用者的会计信息需求。在这种情况下,要求制定相关会计准则来规范企业合并业务的呼声日益高涨,企业合并准则应运而生。2006年2月,企业合并准则作为38项具体会计准则之一正式发布。它的发布对于完善会计准则体系具有重要的现实意义。它把企业合并分为同一控制下的企业合并和非同一控制下的企业合并,对于前者采用权益结合法进行会计处理,对于后者采用购买法进行会计处理;明确了商誉的处理,要求负商誉复核后直接计入当期损益,正商誉则需在期末进行减值测试,不允许摊销;细化了购买法下企业合并成本的确定,明确规定购买方在购买日应对合并成本进行分配。它在借鉴国际会计准则的基础上,引入公允价值的概念,要求对同一控制下的企业合并按历史成本计量,对非同一控制下的企业合并按公允价值计量。它针对我国上市公司金字塔式的股权结构导致同一控制下企业合并大量出现的客观事实,要求对其采用权益结合法进行会计处理。 二、企业合并准则应用举例 (一)同一控制下的企业合并 例1:20X6年7月1日,华清公司收购了昌盛公司的全部资产,并承担昌盛公司的全部负债。华清公司和昌盛公司同为致远公司控制下的子公司。昌盛公司20X6年7月1日的资产和负债的账面价值和公允价值见表1。假定华清公司发行普通股100 000股以换取昌盛公司净资产的合并方式采用吸收合并,华清公司普通股每股账面价值为20元,每股市价为40元,华清公司以现金支付发行股票发生的手续费、佣金200 000元,合并过程中发生审计费用200 000元,法律服务费100 000元。(1)合并方和被合并方的认定。依照企业合并准则第五条规定,同一控制下的企业合并,在合并日取得对其他参与合并企业控制权的一方为合并方,参与合并的其他企业为被合并方。本例中华清公司收购昌盛公司,合并方为华清公司,被合并方为昌盛公司,合并日为20X6年7月1日。(2)会计处理方法。依照企业合并准则第六条规定和企业合并准则解释,在吸收合并方式下,被合并方在合并后被注销法人资格、变更为合并方的分公司或生产车间等,被合并方原持有的资产、负债,在合并后变更为合并方的分公司或生产车间的资产、负债。合并方在企业合并中取得的资产和负债,应当按照合并日在被合并方的账面价合并方取得的净资产账面价值与支付的合并对价账面价值值计量。(或发行股份面值总额)的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。本例中,合并方发行股票总面值为2 000 000元,被合并方的投入资本(股本加上资本公积)为1 400 000元,将合并方发行股票总面值大于被合并方的投入资本的部分600 000元冲减合并方资本公积。同一控制下的企业合并(吸收合并)的会计处理—权益结合法的运用:

借:现金200 000 应收账款 600 000 存货800 000 固定资产 2 400 000 资本公积 600 000 贷: 应付账款 840 000 应付债券 160 000 股本2 000 000 留存收益 1 600 000 假如华清公司发行普通股100 000股以换取昌盛公司净资产的合并方式采用控股合并,依照企业合并准则解释,在控股合并方式下,被合并方在合并后仍保持其独立的法人资格继续经营,合并方应确认企业合并形成的对被合并方的投资。同一控制下的控股合并,合并方在合并中形成的长期股权投资,应当以合并日取得被合并方账面所有者权益的份额作为其初始投资成本。合并方确认的初始投资成本与其付出合并对价账面价值的差额,应当调整资本公积;资本公积不足的,调整盈余公积和未分配利润。同一控制下的企业合并(控股合并)的会计处理--权益结合法的运用: