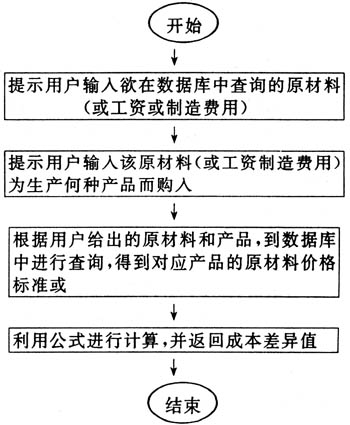

标准成本系统是为了克服实际成本计算系统的缺陷,尤其是不能提供有助于成本控制的确切信息的缺点而研究出来的一种会计信息系统和成本控制系统,它是通过精确的调查、分析与技术测定而制定的,用来评价实际成本、衡量工作效率的一种预计成本,它体现企业的目标和要求。标准成本系统在落实目标管理,强化成本控制方面作用是十分有效的,它能在成本发现成本差异,并为企业及时采取措施,纠正成本为可能,是企业管理科学的工具之一。 目前,标准成本会计系统并没有广泛普及应用。这主要是由于标准成本会计的单位产品的标准太多,财务人员无法掌握与应用结果。采用计算机术,则能有效地解决标准成本会计系统具体实施中存在的问题,使在成本核算时有效地进行成本控制。 一、理论依据 利用计算机技术,对标准成本系统进行辅助设计,就可以很好地解决数据比对和计算差异工作量大的这一难题,能够保证财务人员在处理成本业务时,工作量减少,效率提高,实施标准成本系统不再有财务成本上升和财务信息滞后的问题。 标准成本系统的单位产品标准成本的相关标准具有十分明显的数据规范性,如材料的价格标准,全都是由编号,原材料名称单价统一的格式组成。名类标准,界线清楚,利用数据库可以对各类标准的统一储存,利用其检索功能方便查询。利用公式可以随时计算差异。 二、方案分析 以直接材料的成本差异分析为例,例如:某企业的单位标准成本: 直接材料A(100公斤2元/公斤)200元 直接材料B(20公斤/5斤)100元 三月购入A材料2000公斤,单价1.8公斤,购入B材料400公斤,单价5.5元/公斤。款未付。 成本差异=实际成本-标准成本=实际数量×实际价格-标准价格 =实际数量×实际价格-实际数量×标准价格-实际数量×标准价格-标准数量×标准价格 =实际数量×(实际价格-标准价格)+(实际数量-标准数量)×标准价格 =价格差异+数量差异 其标准成本为:A材料2000公斤×2元/公斤=4000元 B材料400公斤×5元/公斤=2000元 实际成本为;A材料2000公斤×1.8元/公斤=3600元 B材料400公斤×5.5/公斤=2200元 价格差异为:A材料2000公斤×(1.8元/公斤-2元/公斤)=-400元 B材料400公斤×(6元/公斤-5.5元/公斤)=200元 借:原材料——A4000 ——B2000 材料价格差异——B 200 贷:材料价格差异——A 400 应付账款 5800 本月投产产品10件,实际耗用A材料1100公斤,B材料200公斤 应耗用的标准成本为:A材料:10件×100公斤×2元/公斤=2000元 B材料:10×20公斤×5元/公斤=1000元 实际耗用的标准成本为:A材料:1100公斤×2元/公斤=2200元 B材料:200公斤×5元/公斤=1000元 材料用量差异为:A材料:2200元-2000元=200元 B材料:1000元-1000元=0元 借:生产成本 3000 材料价格差异——A 220 贷:材料价格差异——B 2200 材料用量差异——A 1000 可知本月产品实际材料成本为3180,比标准成本高出180元,它是由A材料采购价格节约了220元,B材料采购价格超标200元和A材料用量超标200元共同的结果。成本在采购和使用环节就能发现其中的差异,可随时采取措施,最终的成本下降或上升的原因一目了然,十分方便考核、评价成本。 3.应用程序流程图

应用程序流程图