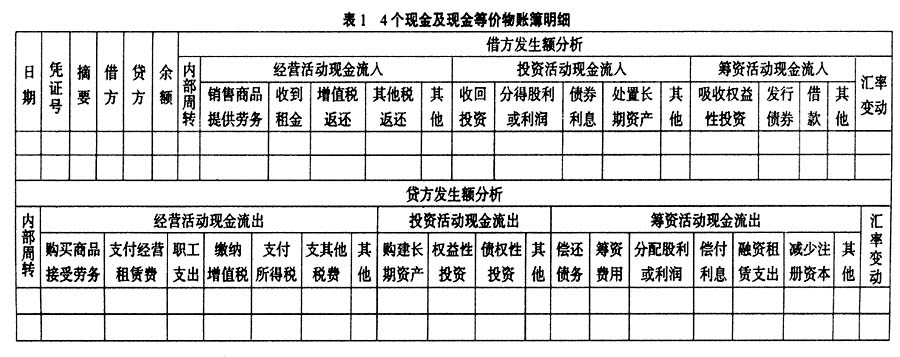

现金流量表是以收付实现制为基础编制的综合反映企业一定时期现金及现金等价物流动状况的报表,也是企业向投资人、债权人和税务机关提供的一张主要会计报表,它反映企业一定期间内现金(除特别说明外,以下所称的现金均包括现金等价物)的流入和流出,表明企业获得现金的能力。 1 传统编制方法的缺陷 现行企业会计核算一般采用权责发生制,而现金流量表的编制基础是收付实现制,这就需要把权责发生制下的经营利润(或亏损)、收入和费用转换为收付实现制下的经营利润(或亏损)、收入和费用。传统的转换方法有两种,即直接法(主表部分)和间接法(补充资料部分)。笔者认为,传统的编制方法存在如下缺陷: 1.1 编制的工作量和难度较大 我国现行企业会计准则规定,企业必须按直接法编制现金流量表(主表部分),经济活动的现金流量信息必须从企业会计记录中获得,并在指南中介绍了“工作底稿法”和“T型账户法”两种编表方法,即年终从明细账上找数字(总账上只有少量现成数字),然后编制调整分录,最后计算出现金流量表各个项目的汇总金额。但是,如果从全年日积月累的账表资料中收集数据,汇总工作量颇大;如果以本年营业收入为起点,调整与经营活动有关的流动资产和流动负债,其计算过程又较为复杂。为此,不少基层会计人员存在“无从下手”的感觉。 1.2 与原始经济业务脱节且溯源性较差 如果以本年营业收入为起点计算经营活动现金流量各项目,资料不是直接来自于货币资金收支业务,所以计算结果难以验证核实,而编制其他会计报表可以溯本求源,验证其正确性。 1.3 事后编制且缺乏控制 就现金流量表本身含义而言,它是动态报表,应随时反映企业现金流入和流出状况,以便管理人员及时了解和控制现金流量。而现行会计准则规定企业只需每年年底编报一次现金流量表,所以无法达到控制日常(如每月)现金流量的目的。 2 编制现金流量表新法初探 针对上述问题,笔者认为有必要对现金流量表(主表部分)的编制方法以及编制时间进行改进,具体的改进思路是:将直接法变繁琐为简单,变孤立为循环,变事后为事中。笔者根据多年的实践和学习体会,认为以下4种方法值得推荐。 2.1 多栏账编制法 该方法的技术特征是按照现金流量表主表部分有关填列内容的要求,将有关现金类账户设置为多栏式,据以编制现金流量表。具体编制方法是:第一,将4个现金及现金等价物账簿(包括现金、银行存款、其他货币资金、短期投资)设置为多栏式账簿,见表1。第二,日常登记账簿时,根据收付资金的性质在“借(贷)方发生额分析”对应栏填入适当数额。第三,期末,根据以上账户“借(贷)方发生额分析”各栏次当年累计发生额编制现金流量表主表部分。第四,“借(贷)方发生额分析”中的“内部周转”栏是为了不影响账簿的完整性设置的,仅用以登记现金、银行存款、其他货币资金和短期投资之间发生的业务(比如将现金存入银行业务),因不影响现金及现金等价物总额的变动,所以该栏数字不用于现金流量表的编制。

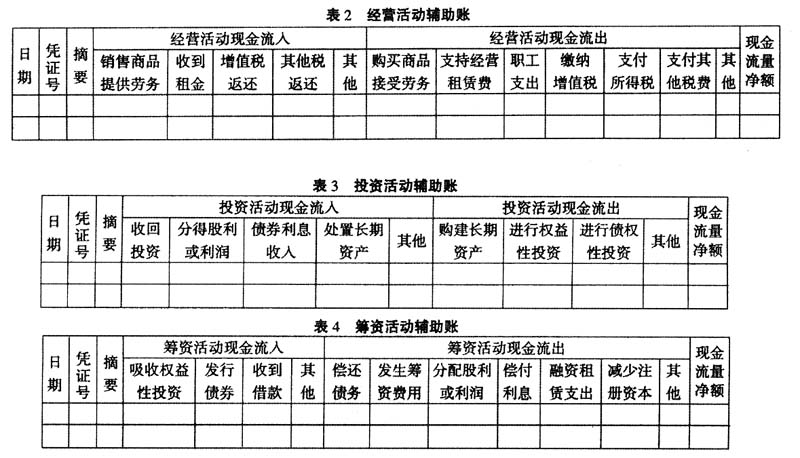

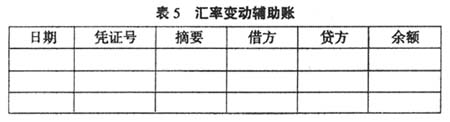

2.2辅助账编制法 该方法的技术特征是按照现金流量表主表部分有关填列内容和要求,分别设置经营活动、投资活动、筹资活动及汇率变动4种辅助账,据以编制现金流量表。具体编制方法为:第一,根据业务量的多少,定期将记账凭证加以选择,挑出涉及现金类业务的有关凭证(但对涉及现金及现金等价物内部周转的有关凭证不予考虑),并将其分为经营活动、投资活动、筹资活动、汇率变动四大类。第二,将有关凭证分别在经营活动辅助账(见表2)、投资活动辅助账(见表3)、筹资活动辅助账(见表4)、汇率变动辅助账(见表5)内予以登记。也可以现金类账为基础,参考账簿摘要和对应科目(必要时对照相关会计凭证)进行逐笔登记。第三,期末,根据各辅助账簿累计发生额,填制现金流量表主表部分。

该方法的技术特征是会计人员在处理日常经济业务时,运用现金流量试算平衡表(见表6),按直接法原理逐月循环编制现金流量表。它有“两大同步、两大循环”的特点,第一,登记账簿和填制现金流量试算平衡表同步,会计人员根据会计分录逐笔过账时,同步填制现金流量试算平衡表;第二,现金流量与总量控制同步,会计人员填制现金流量试算平衡表并结计出现金流量总额后,通过观察其构成情况并与预测的现金流量表比较分析,及时控制即将发生的现金总量;第三,上下分期与滚动循环,月末通过现金流量分类合计数与上下期累计数,逐月滚动编制现金流量表,于年终生成现金流量表资料;第四,首尾衔接与永续循环,年终将年度现金流量净额加上年初现金及现金等价物余额,得出年终现金余额,经与企业现金、银行存款等账户年末结存数核对后,作为下年度循环编制现金流量表的依据。