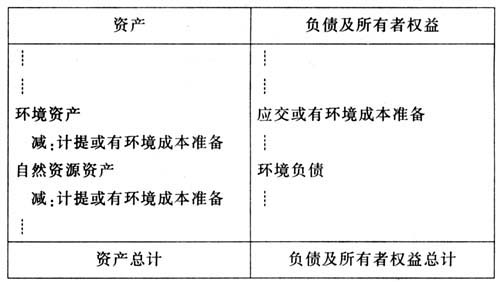

目前,我国对计提或有环境成本准备金会计信息披露的实践还是空白。《企业会计制度》和《企业会计准则》中尚无涉及到“准备”的概念,对于环境问题只是在《企业会计准则——或有事项》引言中将“环境污染整治”作为引起或有事项多个项目中的一个。即使对或有负债的披露,我国《企业会计制度》也是限制在四个方面。《企业会计制度》第145条规定:“企业应当在会计报表附注中披露如下或有负债形成的原因,预计产生的财务影响(如无法预计,应当说明理由),以及获得补偿的可能性:1.已贴现商业承兑汇票形成的或有负债;2.未决诉讼、仲裁形成的或有负债;3.为其他单位提供债务担保形成的或有负债;4.其他或有负债(不包括极小可能导致经济利益流出企业的或有负债)”。所以,对计提或有环境成本准备金会计信息披露的理论研究尚处于空白。 一、构建我国企业计提或有环境成本准备金会计信息披露的框架 目前,国际上关于环境信息的披露模式主要有两种:补充报告模式和独立报告模式。补充报告模式是指在现在财务报告的基础上通过增加会计科目、会计报表和报告内容的方式报告企业环境信息。因此,补充报告模式可以起到弥补现行财务报告中环境信息披露不足的作用,使现行财务报告日益完善。补充报告模式的具体要求有:1.在现有的会计核算中增加与环境信息有关的会计科目,如:资产类增设“环境资产”科目、负债类增设“环境负债”科目,损益类增设“环境收入”、“环境费用”等科目,在现金流量表中增设“环境活动引起的现金流入和流出”项目,并在财务报表的附注部分披露相应环境会计科目的会计政策和明细说明;2.在现有财务报告的管理层讨论与分析部分增加有关企业的环境方针、环境目标、环境影响、环境业绩、环境风险预测等信息;3.在现有的财务报告中增加环境会计报表,如环境成本与收益表、环境业绩表、环境效益表等。这些报表应采用连续期间编制,以反映一定的变动趋势。 独立报告模式是指设立单独的环境会计报表和独立的环境报告来披露企业环境信息,它对以自然量为基础的环境信息综合采用文字、图表进行单独披露。其具体内容包括企业简介与环境方针、环境标准指标和实际指标、废弃物、产品包装、产品、污染排放、再循环使用等信息、环境会计信息(包括环境支出、环境负债、环境治理准备金、环境收入等)、环境业绩信息(环境治理与投资、奖励等)、环境审计报告,也就是要求企业对其承担的环境受托责任进行全面的报告。这种模式是当前西方发达国家的跨国公司乐于采用的环境报告模式。这种报告模式可以弥补我国企业现行环境报告的缺陷,使我国现行财务报告更加完善。 鉴于环境会计在我国尚处于起步阶段,我国法规制度对计提或有环境成本准备尚处空缺,企业自身环境意识不强,政府财力也有限,会计技术水平尚需提高等因素,同时考虑到,我国对于计提“八大减值准备”已积累了一定的经验,在目前情况下,企业可采用补充报告模式,在传统财务报告的基础上,增加“计提或有环境成本准备”等会计科目,并采用文字说明、补充资料附注等形式,对计提或有环境准备金进行披露。具体如下: (一)资产负债表(传统资产负债表要增加以下内容)

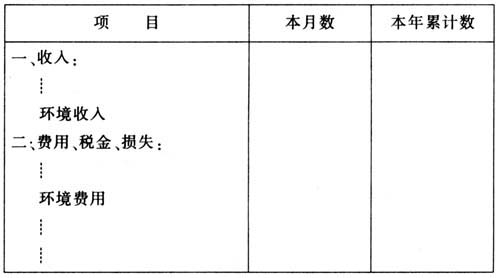

为了说明资产负债表“计提或有环境成本准备”项目的构成,还应增加资产负债表的附表,即:计提或有环境成本准备明细表、管理费用明细表及环境费用明细表来揭示其详细情况。 (二)损益表(传统损益表基础上增加环境成本、费用内容)

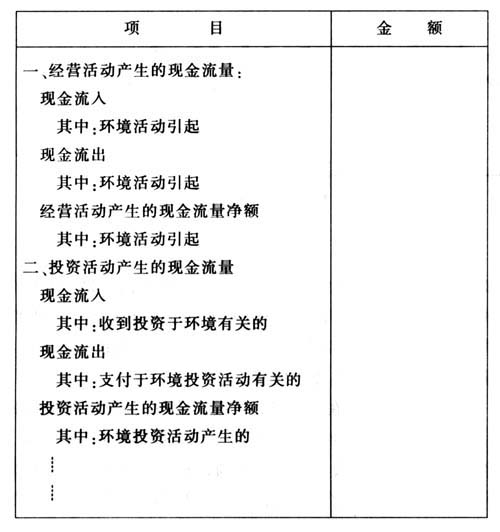

(三)现金流量表(在现有的现金流量表基础上增加环境活动的现金收入和流出内容)

附注:说明因环境预防而造成的本年度的现金支出净额 (四)会计报表附注(在现有的会计报表附注基础上增加有关环境内容) 1.企业的环境方针及目标;2.计提或有环境成本准备金采用的标准、比例及说明;3.计提或有环境成本准备金已交情况及未交说明;4.企业计提或有环境准备金估算的方法及其变化带来的影响;5.计提或有环境成本准备金使用情况说明;6.重要环境项目的说明;7.其他需要说明的情况。 (五)计提依据及方法说明 1.计提依据。采矿业等以其产量为计提依据;以资源为原料的生产企业以其使用量为依据;未耗费资源的但其生产对环境造成污染的企业以其排放污染物量(依环保部门测算的为标准)为计提依据。 2.计算方法。计提金额=产量/使用量、排放量等×差别费用率 注:①实行浮动差别费用率,即对企业进行环保质量监管(环保部门应经常对企业加以实地检查并进行记录),根据企业环保绩效及恢复资源的难度和技术要求来确定企业的费用率;