云南省图书馆机构用户,欢迎您!

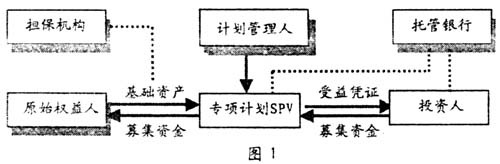

原始权益人:专项计划的发起人。向专项计划SPV转移收取基础资产现金流量的权利或承诺将现金流量支付给最终收款人,作为对价,从专项计划SPV取得所募集资金。基础资产的所有权不一定转让。 特定目的机构(SPV):资产证券化专项资产管理计划(以下简称专项计划)的载体,以专项计划为目标的特定目的机构。面向合格投资者推广专项计划的受益凭证以募集资金,用基础资产产生的现金流入支付投资人的投资本金和收益。特定目的机构的计划管理人可以是信托投资公司、证券公司等。 投资人:专项计划的参与者,认购受益凭证,根据约定取得投资收益及收回本金。 专项计划的推行,还需要一些中介机构参与,提供服务,例如基础资产评估、信用评级、提供担保、资金托管等,通过资产组合、风险隔离、信用增强等一系列工作,才能将基础资产的未来现金收益权转变为可在金融市场上流动的、信用等级较高的证券。 二、非金融企业资产证券化的会计问题 资产证券化的会计问题涉及各关系人的会计处理,本文主要以非金融企业如路桥建设经营类公司为例介绍原始权益人在实务中的会计处理。 (一)公路收费收益权证券化专项计划的会计处理 路桥经营类公司的高速公路车辆通行收费收益权具有比较稳定且较大规模的现金流入,适合作为基础资产,通过将其证券化进行融资,可提前现金流入的时间,提高现金流入的集中度、有利于公司的再投资、开拓和发展。 例1:某路桥经营公司(以下简称L公司)以其拥有的高速公路某路段(以下简称S公路)连续五年内每年八个特定月份的收费收益权为基础资产,发起设立专项资产管理计划(以下简称专项计划),发行S公路收费收益权支持受益凭证,某证券公司(以下简称Z公司)作为该专项计划的管理人,所募集资金用于向L公司支付上述基础资产转移。该专项计划发行的受益凭证有优先级和次级两种。次级受益凭证由L公司全额认购、持有,在计划存续期内不得转让。专项计划在进行现金流分配时,先偿还优先级受益凭证持有人的本金、预期收益及专项计划相关费用,剩余金额再偿付次级受益凭证持有人。 问题1:金融资产转移是否涉及终止确认

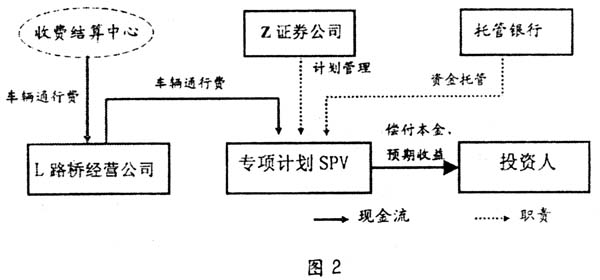

原始权益人:专项计划的发起人。向专项计划SPV转移收取基础资产现金流量的权利或承诺将现金流量支付给最终收款人,作为对价,从专项计划SPV取得所募集资金。基础资产的所有权不一定转让。 特定目的机构(SPV):资产证券化专项资产管理计划(以下简称专项计划)的载体,以专项计划为目标的特定目的机构。面向合格投资者推广专项计划的受益凭证以募集资金,用基础资产产生的现金流入支付投资人的投资本金和收益。特定目的机构的计划管理人可以是信托投资公司、证券公司等。 投资人:专项计划的参与者,认购受益凭证,根据约定取得投资收益及收回本金。 专项计划的推行,还需要一些中介机构参与,提供服务,例如基础资产评估、信用评级、提供担保、资金托管等,通过资产组合、风险隔离、信用增强等一系列工作,才能将基础资产的未来现金收益权转变为可在金融市场上流动的、信用等级较高的证券。 二、非金融企业资产证券化的会计问题 资产证券化的会计问题涉及各关系人的会计处理,本文主要以非金融企业如路桥建设经营类公司为例介绍原始权益人在实务中的会计处理。 (一)公路收费收益权证券化专项计划的会计处理 路桥经营类公司的高速公路车辆通行收费收益权具有比较稳定且较大规模的现金流入,适合作为基础资产,通过将其证券化进行融资,可提前现金流入的时间,提高现金流入的集中度、有利于公司的再投资、开拓和发展。 例1:某路桥经营公司(以下简称L公司)以其拥有的高速公路某路段(以下简称S公路)连续五年内每年八个特定月份的收费收益权为基础资产,发起设立专项资产管理计划(以下简称专项计划),发行S公路收费收益权支持受益凭证,某证券公司(以下简称Z公司)作为该专项计划的管理人,所募集资金用于向L公司支付上述基础资产转移。该专项计划发行的受益凭证有优先级和次级两种。次级受益凭证由L公司全额认购、持有,在计划存续期内不得转让。专项计划在进行现金流分配时,先偿还优先级受益凭证持有人的本金、预期收益及专项计划相关费用,剩余金额再偿付次级受益凭证持有人。 问题1:金融资产转移是否涉及终止确认  图2为L公司特定月份S路段通行费现金流示意图。L公司承担了在特定月份将S路段通行费现金流入,通过专项计划SPV支付给最终收款人的义务,但是,也保留了S路段收费收益权几乎所有风险和报酬,在此期间,因收费多少而影响的损益并未转移给最终收款人,还是由L公司享有或承担。专项计划只是在约定月份,对S路段收费权所产生的现金流入进行了特别限定。在专项计划存续期间,S路段通行费收费权仍归属L公司,因此L公司不应当终止确认该基础资产,并且仍应按照收入准则确认书路段通行费营业收入。此项业务可以视为L公司以高速公路的未来收费收益权取得借款。 问题2:资产证券化有关融资费用的处理 原始权益人L公司对基础资产继续确认,作为对价收到专项计划划转的募集资金,应当确认为一项负债,并应当确认相关的融资费用。L公司通过资产证券化专项计划实现的融资体现为表内融资。 L公司对于所发生的融资费用,应做如下处理:受益证券的发行费用,应当作为应付债券的抵减项目反映,其作用如折价,在专项计划存续期间分期摊销。这样处理能如实反映本次募集实际得到的资金,否则会虚增原始权益人的资产和负债;各期摊销的发行费用和发生的专项计划管理费、银行托管费等融资费用,应当根据募集资金的用途,按照借款费用准则的规范,确定资本化还是费用化,进行会计处理。 问题3:原始权益人相关投资收益的处理 原始权益人认购次级受益凭证是对优先级受益凭证的一种信用支撑。L公司购买的次级受益凭证在计划存续期内不得转让,可以作为持有至到期投资进行会计处理。次级受益凭证的收益主要来自于利息收入和计划存续期间专项资金兑付前的低风险投资收益。在专项计划存续期间,专项计划专用账户内的资金在保证及时兑付的前提下,可以按照规定投资于货币市场基金和银行协定存款等低风险项目。根据计划约定由原始权益人所分享的收益,就其实质而言,是对L公司资产证券化有关融资费用的一种抵减。原始权益人将分享的收益按照原列支渠道冲减融资费用,有利于反映融资费用的实际发生额。如果次级受益凭证的收益与相应的应付债券利息费用在财务报表中同时反映,会虚增投资收益与财务费用(或者借款费用资本化金额)。

图2为L公司特定月份S路段通行费现金流示意图。L公司承担了在特定月份将S路段通行费现金流入,通过专项计划SPV支付给最终收款人的义务,但是,也保留了S路段收费收益权几乎所有风险和报酬,在此期间,因收费多少而影响的损益并未转移给最终收款人,还是由L公司享有或承担。专项计划只是在约定月份,对S路段收费权所产生的现金流入进行了特别限定。在专项计划存续期间,S路段通行费收费权仍归属L公司,因此L公司不应当终止确认该基础资产,并且仍应按照收入准则确认书路段通行费营业收入。此项业务可以视为L公司以高速公路的未来收费收益权取得借款。 问题2:资产证券化有关融资费用的处理 原始权益人L公司对基础资产继续确认,作为对价收到专项计划划转的募集资金,应当确认为一项负债,并应当确认相关的融资费用。L公司通过资产证券化专项计划实现的融资体现为表内融资。 L公司对于所发生的融资费用,应做如下处理:受益证券的发行费用,应当作为应付债券的抵减项目反映,其作用如折价,在专项计划存续期间分期摊销。这样处理能如实反映本次募集实际得到的资金,否则会虚增原始权益人的资产和负债;各期摊销的发行费用和发生的专项计划管理费、银行托管费等融资费用,应当根据募集资金的用途,按照借款费用准则的规范,确定资本化还是费用化,进行会计处理。 问题3:原始权益人相关投资收益的处理 原始权益人认购次级受益凭证是对优先级受益凭证的一种信用支撑。L公司购买的次级受益凭证在计划存续期内不得转让,可以作为持有至到期投资进行会计处理。次级受益凭证的收益主要来自于利息收入和计划存续期间专项资金兑付前的低风险投资收益。在专项计划存续期间,专项计划专用账户内的资金在保证及时兑付的前提下,可以按照规定投资于货币市场基金和银行协定存款等低风险项目。根据计划约定由原始权益人所分享的收益,就其实质而言,是对L公司资产证券化有关融资费用的一种抵减。原始权益人将分享的收益按照原列支渠道冲减融资费用,有利于反映融资费用的实际发生额。如果次级受益凭证的收益与相应的应付债券利息费用在财务报表中同时反映,会虚增投资收益与财务费用(或者借款费用资本化金额)。