云南省图书馆机构用户,欢迎您!

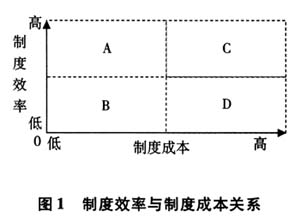

从图1可以看出,如果两者的关系处于A象限时,意味着制度效率高于制度成本,这样的法律制度既比较容易实施,又能产生较高的影响力;如果两者的关系处于D象限时,意味着制度成本高于制度效率,这样的法律制度很难实施,从而也难以产生较高的影响力。 实际上,大多数法律制度的效率与成本的关系常常处于B或C象限,这意味着较低的制度效率与较低的制度成本相匹配,较高的制度效率与较高的制度成本相匹配。一般来说,一项法律制度的实施至少要使制度效率与制度成本的关系达到B、C象限的状态,更要追求处于A象限的目标,至于D象限的状态既不允许发生,也难以最后实际发生,任何一个制度的制定者决不会让制度的成本大大高于制度效率。我们有必要按照制度效率与制度成本均衡的原理对SOX法案中所提起的各种要求作出有效性分析。 (一)SOX法案的第一项新规定是成立独立的公众公司会计监察委员会,监督执行公众公司审计业务。很显然,这一规定的制度效率是通过监督提高会计师事务所的审计质量,而这一规定的制度成本是为监督而支付的各项开支。在SOX法案中要求执行和参与公众公司审计的会计师事务所必须向会计监察委员会注册登记,并向会计监察委员会支付注册费和年费。从这些规定中可以就效率与成本的关系作出以下分析: ①就制度效率而言,会计监察委员会的监督是否能真正保证提高会计师事务所的审计质量,仍然存在疑惑,会计监察委员会真的能实施有效的监管吗?设立会计监察委员会对会计师事务所进行监管,以保证审计质量的提高,其假设前提是会计监察委员会一定会履行职责,不产生“悖德行为”。但事实上这一假设是不成立的,就像公众公司的股东委托会计师事务所进行审计一样,如果会计师事务所一定会履行职责,不产生“悖德行为”,会计监察委员会的存在就毫无必要。正是由于会计师事务所追求自身利益最大化的内在冲动,而必然产生不履行受托责任甚至发生“悖德行为”,就使得会计监察委员会有必要存在。但问题仍然是会计监察委员会及其成员也有自身的利益追求,他们也可能发生不履行职责甚至“悖德”的行为。这样就产生了谁来监督会计监察委员会及其成员的行为问题。这里实际上隐含了一个监督悖论,就是监督者谁来再监督,这实际上是个永远无解的问题。只要监督者受不到监督或者约束,监督的效率必然大大降低。加之会计监察委员会的运作费用是由会计师事务所提供的,他们之间必然存在经济上的关联关系,这与会计师事务所同被审计的公众公司存在经济上的关联关系别无两样。同时,会计监察委员会在与被监管的会计师事务所的长期反复接触中,也可能产生像会计师事务所同被审计公众公司类似的复杂关联关系,这些都可能使制度效率降低。 ②就制度成本而言,设立会计监察委员会必然要发生监管成本,只要监管成本的发生确实有利于审计质量的提高,这种成本的支付就是有效的、必要的。事实上,如上所述,监管能否提高审计质量还存在许多疑惑,有待进一步证实。但监管成本的支付却是刚性的,也就是说无论审计质量是否提高,这些成本都将发生。更为重要的不在于监管成本是否支付,而在于由谁承担监管成本。基本的假设是监管成本的承担者不能得到好处,其行为就缺乏有效的动机。正如SOX法案所规定的,会计监察委员会的成本支出来源是各会计师事务所交纳的注册费和年费,这意味着会计师事务所向会计监察委员会付钱,并让其来监管自身,这显然是有悖常理的。实际上,会计监察委员会的监督如果真正有效的话,实际的受益人是投资大众和整个证券市场,从前者而言,投资人的决策更为有效,风险必然减少,相对收益必然增加;从后者而言,整个证券市场必然更加有序,这无疑有助于政府宏观调控能力的增强,并相应减少政府调控证券市场的有关费用。由会计师事务所为会计监察委员会的监管成本买单,会计师事务所缺乏内在的动机。相反,由于支付这些费用,会计师事务所的收入将绝对减少。既然会计师事务所从支付的费用中得不到好处,他们就会采取各种方式对会计监察委员会施加各种影响,通过降低自身的其他各种成本支出,以维持其边际收入不下降,这必然影响审计的质量。也可能会计师事务所通过共同的行动要求被审计方支付更多的审计费用,最终由股东(或者公众公司)买单,导致股东权益下降。这样,问题又归结为股东从会计监察委员会的监督中是否得到了好处,如果他们发现这一法案的制度效率所带来的好处不足以弥补制度成本所带来的坏处,SOX法案的实施在理论上就存在某种不可行性。

从图1可以看出,如果两者的关系处于A象限时,意味着制度效率高于制度成本,这样的法律制度既比较容易实施,又能产生较高的影响力;如果两者的关系处于D象限时,意味着制度成本高于制度效率,这样的法律制度很难实施,从而也难以产生较高的影响力。 实际上,大多数法律制度的效率与成本的关系常常处于B或C象限,这意味着较低的制度效率与较低的制度成本相匹配,较高的制度效率与较高的制度成本相匹配。一般来说,一项法律制度的实施至少要使制度效率与制度成本的关系达到B、C象限的状态,更要追求处于A象限的目标,至于D象限的状态既不允许发生,也难以最后实际发生,任何一个制度的制定者决不会让制度的成本大大高于制度效率。我们有必要按照制度效率与制度成本均衡的原理对SOX法案中所提起的各种要求作出有效性分析。 (一)SOX法案的第一项新规定是成立独立的公众公司会计监察委员会,监督执行公众公司审计业务。很显然,这一规定的制度效率是通过监督提高会计师事务所的审计质量,而这一规定的制度成本是为监督而支付的各项开支。在SOX法案中要求执行和参与公众公司审计的会计师事务所必须向会计监察委员会注册登记,并向会计监察委员会支付注册费和年费。从这些规定中可以就效率与成本的关系作出以下分析: ①就制度效率而言,会计监察委员会的监督是否能真正保证提高会计师事务所的审计质量,仍然存在疑惑,会计监察委员会真的能实施有效的监管吗?设立会计监察委员会对会计师事务所进行监管,以保证审计质量的提高,其假设前提是会计监察委员会一定会履行职责,不产生“悖德行为”。但事实上这一假设是不成立的,就像公众公司的股东委托会计师事务所进行审计一样,如果会计师事务所一定会履行职责,不产生“悖德行为”,会计监察委员会的存在就毫无必要。正是由于会计师事务所追求自身利益最大化的内在冲动,而必然产生不履行受托责任甚至发生“悖德行为”,就使得会计监察委员会有必要存在。但问题仍然是会计监察委员会及其成员也有自身的利益追求,他们也可能发生不履行职责甚至“悖德”的行为。这样就产生了谁来监督会计监察委员会及其成员的行为问题。这里实际上隐含了一个监督悖论,就是监督者谁来再监督,这实际上是个永远无解的问题。只要监督者受不到监督或者约束,监督的效率必然大大降低。加之会计监察委员会的运作费用是由会计师事务所提供的,他们之间必然存在经济上的关联关系,这与会计师事务所同被审计的公众公司存在经济上的关联关系别无两样。同时,会计监察委员会在与被监管的会计师事务所的长期反复接触中,也可能产生像会计师事务所同被审计公众公司类似的复杂关联关系,这些都可能使制度效率降低。 ②就制度成本而言,设立会计监察委员会必然要发生监管成本,只要监管成本的发生确实有利于审计质量的提高,这种成本的支付就是有效的、必要的。事实上,如上所述,监管能否提高审计质量还存在许多疑惑,有待进一步证实。但监管成本的支付却是刚性的,也就是说无论审计质量是否提高,这些成本都将发生。更为重要的不在于监管成本是否支付,而在于由谁承担监管成本。基本的假设是监管成本的承担者不能得到好处,其行为就缺乏有效的动机。正如SOX法案所规定的,会计监察委员会的成本支出来源是各会计师事务所交纳的注册费和年费,这意味着会计师事务所向会计监察委员会付钱,并让其来监管自身,这显然是有悖常理的。实际上,会计监察委员会的监督如果真正有效的话,实际的受益人是投资大众和整个证券市场,从前者而言,投资人的决策更为有效,风险必然减少,相对收益必然增加;从后者而言,整个证券市场必然更加有序,这无疑有助于政府宏观调控能力的增强,并相应减少政府调控证券市场的有关费用。由会计师事务所为会计监察委员会的监管成本买单,会计师事务所缺乏内在的动机。相反,由于支付这些费用,会计师事务所的收入将绝对减少。既然会计师事务所从支付的费用中得不到好处,他们就会采取各种方式对会计监察委员会施加各种影响,通过降低自身的其他各种成本支出,以维持其边际收入不下降,这必然影响审计的质量。也可能会计师事务所通过共同的行动要求被审计方支付更多的审计费用,最终由股东(或者公众公司)买单,导致股东权益下降。这样,问题又归结为股东从会计监察委员会的监督中是否得到了好处,如果他们发现这一法案的制度效率所带来的好处不足以弥补制度成本所带来的坏处,SOX法案的实施在理论上就存在某种不可行性。