云南省图书馆机构用户,欢迎您!

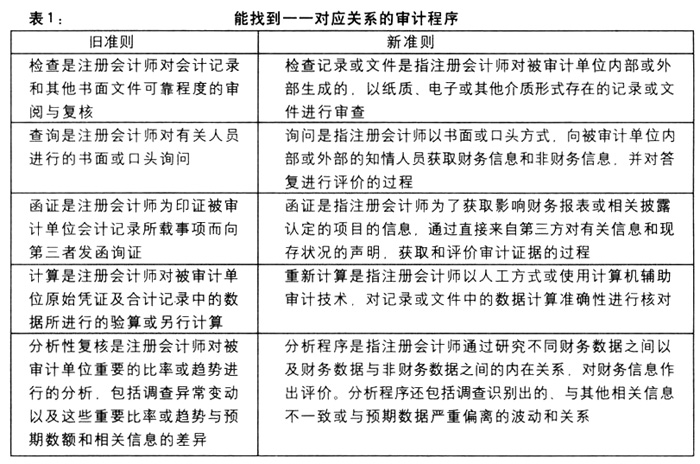

表2:不能找到——对应关系的审计程序 旧准则 新准则 监盘是注册会计师现场监督被审计单位各检查有形资产是指注册会计师对资产实物 种实物资产及现金、有价证券等的盘点,并 进行审查。观察是指注册会计师察看相关 进行适当的抽查。观察是注册会计师对被审 人员正在从事的活动或执行的程序。重新 计单位的经营场所、实物资产和有关业务活 执行是指注册会计师以人工方式或使用计 动及其内部控制的执行情况等所进行的实算机辅助审计技术,重新独立执行作为被 地察看。审计单位内部控制组成部分的程序或控 制。 二、差异分析 1.检查记录或文件 旧准则称之为“检查”,新准则称之为“检查记录或文件”,从而与“检查有形资产”区别开来。而且新准则中检查的对象还包括以电子或其他介质形式存在的记录或文件,从而比旧准则的定义更明确和完整。 2.询问 旧准则称之为“查询”,“查询”的意思是“查考询问”,这就和“检查”混淆不清。新准则称之为“询问”,从而使该名称更加准确。而且新准则中对其定义还包括“对答复进行评价的过程”,从而使该定义更完整。 3.函证 旧准则称函证的目的是为了印证被审计单位会计记录所载事项,新准则所称函证的目的是获取影响财务报表或相关披露认定的项目的信息。“财务报表或相关披露”比“会计记录”包含的内容更加广泛。而且新准则中,函证包括获取和评价审计证据的过程,旧准则中函证仅为“发函询证”。因此新准则的定义更明确和完整。 4.重新计算 新准则称之为重新计算,而且计算的对象包括记录或文件,而不仅限于原始凭证及会计记录,从而使该定义更准确。 5.分析程序 旧准则称之为分析性复核,但“复核”二字容易让人理解为最后复核。因此称“分析程序”更合理。另外,新准则所称“内在关系”比旧准则所称“比率或趋势”更全面。 6.其他 旧准则中的监盘和观察与新准则中的检查有形资产和观察并非一一对应关系,而是交叉关系。我们可以把旧准则中的监盘拆分为两部分:A、监督盘点;B、适当的抽查。我们把旧准则中的观察也折分为两部分:C、对被审计单位的经营场所、有关业务活动及其内部控制的执行情况等进行实地察看;D、对被审计单位的实物资产进行实地察看。新准则中的检查即相当于旧准则中的B和D,新准则中的观察即相当于旧准则中的A和C。 另外,新准则多了一项重新执行程序。与旧准则相比,新准则的规定更加全面和准确。 三、审计程序的分类 新准则第二十条规定注册会计师应当通过实施下列审计程序,获取充分、适当的审计证据,得出合理的审计结论,形成审计意见的基础:①风险评估程序;②控制测试(必要时或决定测试时);③实质性程序。旧准则并未对审计程序进行分类,但从其他相关的准则中我们可以发现,在旧准则下,审计程序分为以下三类:①对被审计单位取得了解的程序(或了解被审计单位);②符合性测试;③实质性测试。其实,新旧准则对审计程序的分类是一致的,但新准则的名称更准确。 (一)风险评估程序 旧准则称之为了解被审计单位,新准则称之为风险评估程序,笔者认为应该称为了解和风险评估程序更准确。因为要在了解被审计单位的基础上进行风险评估,而且了解的目的还包括评估重要性水平等。新发布的《中国注册会计师鉴证业务基本准则》第四十二条规定,在合理保证的鉴证业务中,为了能够以积极方式提出结论,注册会计师应当通过下列不断修正的、系统化的执业过程,获取充分、适当的证据:①了解鉴证对象及其他的业务环境事项,在适用的情况下包括了解内部控制;②在了解鉴证对象及其他的业务环境事项的基础上,评估鉴证对象信息可能存在的重大错报风险;③应对评估的风险,包括制定总体应对措施以及确定进一步程序的性质、时间和范围;④针对已识别的风险实施进一步程序,包括实质性程序,以及在必要时测试控制运行的有效性;⑤评价证据的充分性和适当性。其中,前面两条讲的就是了解和风险评估程序。

表2:不能找到——对应关系的审计程序 旧准则 新准则 监盘是注册会计师现场监督被审计单位各检查有形资产是指注册会计师对资产实物 种实物资产及现金、有价证券等的盘点,并 进行审查。观察是指注册会计师察看相关 进行适当的抽查。观察是注册会计师对被审 人员正在从事的活动或执行的程序。重新 计单位的经营场所、实物资产和有关业务活 执行是指注册会计师以人工方式或使用计 动及其内部控制的执行情况等所进行的实算机辅助审计技术,重新独立执行作为被 地察看。审计单位内部控制组成部分的程序或控 制。 二、差异分析 1.检查记录或文件 旧准则称之为“检查”,新准则称之为“检查记录或文件”,从而与“检查有形资产”区别开来。而且新准则中检查的对象还包括以电子或其他介质形式存在的记录或文件,从而比旧准则的定义更明确和完整。 2.询问 旧准则称之为“查询”,“查询”的意思是“查考询问”,这就和“检查”混淆不清。新准则称之为“询问”,从而使该名称更加准确。而且新准则中对其定义还包括“对答复进行评价的过程”,从而使该定义更完整。 3.函证 旧准则称函证的目的是为了印证被审计单位会计记录所载事项,新准则所称函证的目的是获取影响财务报表或相关披露认定的项目的信息。“财务报表或相关披露”比“会计记录”包含的内容更加广泛。而且新准则中,函证包括获取和评价审计证据的过程,旧准则中函证仅为“发函询证”。因此新准则的定义更明确和完整。 4.重新计算 新准则称之为重新计算,而且计算的对象包括记录或文件,而不仅限于原始凭证及会计记录,从而使该定义更准确。 5.分析程序 旧准则称之为分析性复核,但“复核”二字容易让人理解为最后复核。因此称“分析程序”更合理。另外,新准则所称“内在关系”比旧准则所称“比率或趋势”更全面。 6.其他 旧准则中的监盘和观察与新准则中的检查有形资产和观察并非一一对应关系,而是交叉关系。我们可以把旧准则中的监盘拆分为两部分:A、监督盘点;B、适当的抽查。我们把旧准则中的观察也折分为两部分:C、对被审计单位的经营场所、有关业务活动及其内部控制的执行情况等进行实地察看;D、对被审计单位的实物资产进行实地察看。新准则中的检查即相当于旧准则中的B和D,新准则中的观察即相当于旧准则中的A和C。 另外,新准则多了一项重新执行程序。与旧准则相比,新准则的规定更加全面和准确。 三、审计程序的分类 新准则第二十条规定注册会计师应当通过实施下列审计程序,获取充分、适当的审计证据,得出合理的审计结论,形成审计意见的基础:①风险评估程序;②控制测试(必要时或决定测试时);③实质性程序。旧准则并未对审计程序进行分类,但从其他相关的准则中我们可以发现,在旧准则下,审计程序分为以下三类:①对被审计单位取得了解的程序(或了解被审计单位);②符合性测试;③实质性测试。其实,新旧准则对审计程序的分类是一致的,但新准则的名称更准确。 (一)风险评估程序 旧准则称之为了解被审计单位,新准则称之为风险评估程序,笔者认为应该称为了解和风险评估程序更准确。因为要在了解被审计单位的基础上进行风险评估,而且了解的目的还包括评估重要性水平等。新发布的《中国注册会计师鉴证业务基本准则》第四十二条规定,在合理保证的鉴证业务中,为了能够以积极方式提出结论,注册会计师应当通过下列不断修正的、系统化的执业过程,获取充分、适当的证据:①了解鉴证对象及其他的业务环境事项,在适用的情况下包括了解内部控制;②在了解鉴证对象及其他的业务环境事项的基础上,评估鉴证对象信息可能存在的重大错报风险;③应对评估的风险,包括制定总体应对措施以及确定进一步程序的性质、时间和范围;④针对已识别的风险实施进一步程序,包括实质性程序,以及在必要时测试控制运行的有效性;⑤评价证据的充分性和适当性。其中,前面两条讲的就是了解和风险评估程序。