云南省图书馆机构用户,欢迎您!

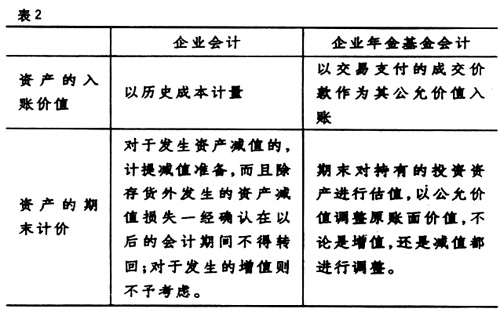

正是由于以上各方面因素的影响,决定了《企业年金基金》和企业会计的核算内容和核算方法既有相同也有不同的地方。 二、会计恒等式 会计恒等式反映的是各会计要素在数量上的恒等关系。在企业会计中,会计六大要素之间存在一定的等式关系,即:资产=负债+所有者权益和收入-费用=利润。而在企业年金基金会计中,由于其经营活动的特殊性,即不从事营业性的活动而只从事投资活动,也不进行利润的分配,只有在职工达到规定的条件时,才能从基金中一次或分次提取属于自己的年金,其所享有的权益与所有者所享有的权益是不同的,所以企业年金基金会计中的会计恒等式就转变为:资产-负债=净资产,由于不涉及到利润以及利润分配,其收入和费用的发生将直接增加或减少净资产。 三、计量属性 企业会计的计量属性以历史成本为主,其他计量属性为辅。由于会计的目标是为决策者提供有用的决策信息,投资者以此为依据做出投资决策。为了提高会计信息的质量,企业所提供的会计信息既要满足相关性的要求,又要满足可靠性的要求。但有时两者之间存在一定的矛盾,而历史成本由于其可验证性和可核性的特点,成了企业会计中占支配地位的计量属性,企业所取得的各种资产大都以历史成本计量,一般情况下不做调整;只有到了期末,在资产发生减值的情况下,才计提减值准备,使其账面价值等于各自的可变现净值或可收回金额。而在《企业年金基金》中,由于年金基金不从事营业性的活动,主要从事投资活动,而用于投资的债券、股票和基金等大多存在活跃的市场,其市场价值容易取得,而且使用现行市价能让年金基金的受益人更客观地了解基金净值的相关信息;到了期末,对于年金基金持有的投资类资产按期末的公允价值对其账面价值进行调整,公允价值与账面价值的差额计入当期损益。从上面的分析可以看出,企业会计以历史成本作为主要计量属性,而企业年金基金会计则主要以现行市价作为计量属性。企业会计的各项资产在期末发生减值时,可以计提各种减值准备,而且新会计准则还规定除存货以外,计提的资产减值在以后的会计期间不得转回,对于发生的增值,则出于谨慎性原则的考虑不予反映;但在企业年金基金会计中,对于基金持有的各种投资性资产到期末时要对其进行估价,然后以公允价值调整其账面价值,不论是增值,还是减值,都应当予以调整,以客观地反映企业年金基金的净值。两者之间的区别可以用下表表示。

正是由于以上各方面因素的影响,决定了《企业年金基金》和企业会计的核算内容和核算方法既有相同也有不同的地方。 二、会计恒等式 会计恒等式反映的是各会计要素在数量上的恒等关系。在企业会计中,会计六大要素之间存在一定的等式关系,即:资产=负债+所有者权益和收入-费用=利润。而在企业年金基金会计中,由于其经营活动的特殊性,即不从事营业性的活动而只从事投资活动,也不进行利润的分配,只有在职工达到规定的条件时,才能从基金中一次或分次提取属于自己的年金,其所享有的权益与所有者所享有的权益是不同的,所以企业年金基金会计中的会计恒等式就转变为:资产-负债=净资产,由于不涉及到利润以及利润分配,其收入和费用的发生将直接增加或减少净资产。 三、计量属性 企业会计的计量属性以历史成本为主,其他计量属性为辅。由于会计的目标是为决策者提供有用的决策信息,投资者以此为依据做出投资决策。为了提高会计信息的质量,企业所提供的会计信息既要满足相关性的要求,又要满足可靠性的要求。但有时两者之间存在一定的矛盾,而历史成本由于其可验证性和可核性的特点,成了企业会计中占支配地位的计量属性,企业所取得的各种资产大都以历史成本计量,一般情况下不做调整;只有到了期末,在资产发生减值的情况下,才计提减值准备,使其账面价值等于各自的可变现净值或可收回金额。而在《企业年金基金》中,由于年金基金不从事营业性的活动,主要从事投资活动,而用于投资的债券、股票和基金等大多存在活跃的市场,其市场价值容易取得,而且使用现行市价能让年金基金的受益人更客观地了解基金净值的相关信息;到了期末,对于年金基金持有的投资类资产按期末的公允价值对其账面价值进行调整,公允价值与账面价值的差额计入当期损益。从上面的分析可以看出,企业会计以历史成本作为主要计量属性,而企业年金基金会计则主要以现行市价作为计量属性。企业会计的各项资产在期末发生减值时,可以计提各种减值准备,而且新会计准则还规定除存货以外,计提的资产减值在以后的会计期间不得转回,对于发生的增值,则出于谨慎性原则的考虑不予反映;但在企业年金基金会计中,对于基金持有的各种投资性资产到期末时要对其进行估价,然后以公允价值调整其账面价值,不论是增值,还是减值,都应当予以调整,以客观地反映企业年金基金的净值。两者之间的区别可以用下表表示。  四、会计要素 企业会计中,会计要素有资产、负债、所有者权益、收入、费用与利润六大会计要素;而在企业年金基金会计中,由于其会计主体、从事的经济活动与一般的企业不同,在受益人未达到规定的条件之前也不对其进行支付,因此决定了其会计要素有所不同,有资产、负债、净资产、收入与费用五大会计要素。 五、会计科目 在企业会计中,由于其主要的活动是营业性的活动,所以就会涉及到主营业务收入、主营业务成本、主营业务税金及附加和利润分配等会计科目;而在企业年金基金会计中,由于其主要从事的是投资活动,涉及的会计科目主要是利息收入、公允价值变动收益、投资处置收益等,而不会涉及到诸如主营业务收入、主营业务成本、主营业务税金及附加和利润分配等会计科目。

四、会计要素 企业会计中,会计要素有资产、负债、所有者权益、收入、费用与利润六大会计要素;而在企业年金基金会计中,由于其会计主体、从事的经济活动与一般的企业不同,在受益人未达到规定的条件之前也不对其进行支付,因此决定了其会计要素有所不同,有资产、负债、净资产、收入与费用五大会计要素。 五、会计科目 在企业会计中,由于其主要的活动是营业性的活动,所以就会涉及到主营业务收入、主营业务成本、主营业务税金及附加和利润分配等会计科目;而在企业年金基金会计中,由于其主要从事的是投资活动,涉及的会计科目主要是利息收入、公允价值变动收益、投资处置收益等,而不会涉及到诸如主营业务收入、主营业务成本、主营业务税金及附加和利润分配等会计科目。