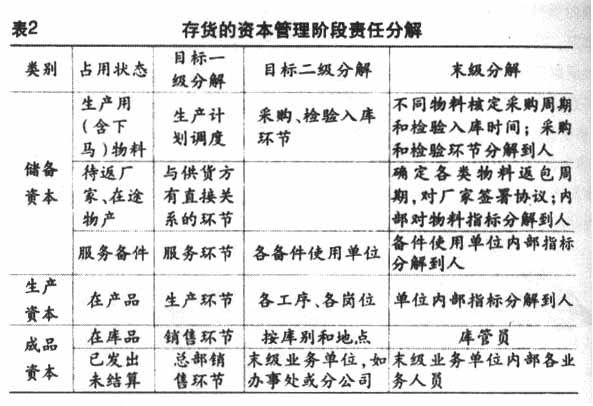

一、公司营运资本管理的几个理论问题 改革开放后,公司营运资本管理替代了往日的企业流动资金定额管理。核定流动资金定额的管理方法,改进为预测、控制流动资产与流动负债之间差额的净营运资本模式及其效果。传统的流动资金定额管理是以存量管理为核心,核定储备资金、在产品资金和产成品资金定额,并通过现金计划、流动资金定额使用计划等手段,以最小的投入获得最大的经济效果。营运资本管理则以流量管理为核心。如果流动资产大于流动负债,则净营运资本为正数,与它相对应的“净流动资产”要以长期负债或股东权益的一定份额为其资本来源。企业的净营运资本越多,它越能履行当期财务责任。净营运资本之所以被用来衡量企业的偿债能力,除了人们持有净营运资本越多,其偿还到期债务的能力越强的理念外,还因为企业现金流量预测上的不准确性以及时间上的非同步性。现金流入和流出量之间的适应程度,制约着企业的净营运资本水平。现金流量的难于预测性和非协调一致性,使企业保持一个适量的净营运资本水平成为必要。由于流动资本与固定资产盈利能力上的差别,以及短期资本与长期资本筹资成本上的差别,如果净营运资本越多,就意味着企业是以更大的筹资成本将长期资本运用到盈利能力较低的流动资产上,从而使企业整体的盈利水平相应地降低;当然,企业的净营运资本越多,意味着流动资产与流动负债之间的差额越大,则陷入技术性无力清偿的风险也就越小:反之亦然。 但是近十年来,随着经济全球化进程的加快,企业对供应商和客户资源的争夺日趋激烈,竞争能力与市场份额对比关系时刻处于变化之中,致使企业销售规模带有很大的不确定性。这就要求企业提高流动资产价值的信息感知和传递速度,既重视流动资产价值的存量管理和流量管理,又要加强营运资本数量、结构和周转速度的管理;提高企业整体反应速度,增强企业财务管理的市场适应力和竞争力。毫无疑问,财务部门为了适应市场的激烈竞争和企业的迅速发展,开始优化财务作业流程,加大财务新技术研发和投资,改善会计决策支持系统,关注商标价值、特许经营权价值、高新技术研发价值和内部员工价值等资产负债表外的无形价值,研究企业变革速度与财务工作的相关性。多数企业财务工作的问题是效率和变革速度不足。营运资本管理的核心是速度。营运资本的流量、结构管理被弱化。据称,戴尔公司40%以上的业务由互联网完成,其净营运资本为负,实时调整广告策略和定价策略成为CFO的首要职责(普华财务与成本管理小组:《CFO:公司未来的设计师》,威利出版公司1999年版)。整个企业的营运资本管理也被弱化。 于是,当一些企业在疑虑是否需要进行营运资本日常管理时.海信、联想等知名企业已对此进行了有益探索和创新。 二、海信集团营运资本日常管理的实践及其分析 (一)统一现金存量收支管理与统一现金流量管理并存 为了加速现金存量与流量的互换,谋取最大资本效率,海信集团于1997年成立了内部结算中心,为所属公司开立结算账户,将分散在各家银行的账户统一集中管理,成为名副其实的资本枢纽,优化资本配置,盘活存量资本。在同等投资和生产规模下,对银行的长期信贷资本需求减少了,财务费用减少了。集团以短期信贷满足下属企业长期使用,增强了企业活力。通过结算中心窗口观测子公司信息,对资本流动的安全性和效益性进行审查,透过现金存量变化寻找营运资本管理的难点和要害,杜绝资本在主营业务外循环,提高资本效率。结算中心对集团公司内外分支机构现金流量推行受控账户管理。方法是驻外和内部机构的银行账户统一纳入集团总部,驻外机构在当地银行开设两个账户,一是基本账户,其现金流入来源于总部对驻外机构的费用拨入,现金流出是驻外机构对营业费用的使用。二是一般账户,其现金流入源于货款收入,现金流出则是驻外机构对总部汇出货款。通过总部开户行与驻外机构所在行的自动转账协议,可保障驻外机构所收货款实时划转总部。 (二)零存货的实现过程 1.存货资本管理推进的三个阶段。以存货资本为例,其管理先后经历实物管理、资本管理、价值链管理等阶段,见表1: 表1存货资本管理推进的三个阶段 项目 管理目标管理方式 管理阶段 实物管理 实物安全实物盘点、揭示盈亏 1998年前 加速周转、 实物盘点、揭示盈亏、状态; 资本管理 1998~2002年 减少沉淀企业内运做环节资本分析 上下游供应链 企业内运做环节价值分析; 价值链管理 2003年~至今 价值管理 整个供应链速度、需求分析 以相对刚性生产计划为例,对各业务环节存货资本价值管理责任层层分解,见表2:

2.划小财务周期。划小财务周期就是由年度指标细化为季度、月度指标。 (1)存货周转速度有存货周转次数和周转天数两种方式。分析发现,两种方式在管理效果上不同。“销售成本”随计算期而逐期增加,存货周转次数会逐期加快,如一季度周转次数会高于各月周转次数,即使某月出现了库存积压,也会因周转次数的加快而被掩盖;各期存货周转次数不可比。存货周转天数用“销售成本”做分母、“计算期天数”做分子,分子分母同时随计算期而逐期增加,各期指标直观、可比,与年度目标差距一目了然;便于在年度内进行各期对比,随时发现问题。海信采用存货周转天数进行财务控制。如公司存货周转年度目标60天(6次),年初存货2000万元,各期主要经营情况见表3和表4: