云南省图书馆机构用户,欢迎您!

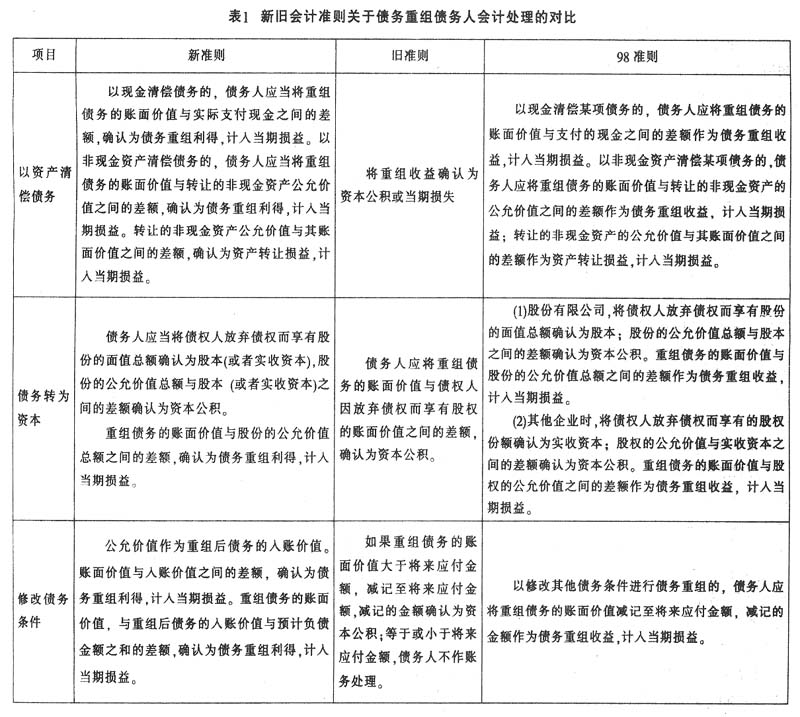

通过表1的比较我们可以清楚地看到新旧准则间的差别。新准则规定比较旧准则引入了公允价值的概念,脱离了原来以账面价值作为记账基础、增值部分作为权益的思路。而作为转出资产原账面价值和现时公允价值之差作为重组收益处理。新准则规定,“将债务转为资本的,债务人应当将债权人放弃债权而享有股份的面值总额确认为股本(或者实收资本),股份的公允价值总额与股本(或者实收资本)之间的差额确认为资本公积。重组债务的账面价值与股份的公允价值总额之间的差额,确认为债务重组利得,计入当期损益。”相比旧准则而言,重组收益最终计入了当期损益,公允价值与账面价值之差作为资产转让损益。新准则在以修改债务条件(包括延长债务偿还期限、延长债务偿还期限并加收利息、延长债务偿还期限并减少债务本金或债务利息等)进行债务重组中,将来应付金额的现值与重组债务账面价值的差额,作为重组收益,确认为当期损益。如果涉及了或有支出,应将或有支出包括在将来应付金额予以折现,确定债务重组收益。实际发生时冲减重组后债务的账面价值,如未发生则作为结算债务当期的债务重组收益,计入当期损益。应该讲最大的改变就是现值的计算和损益的确认。但同时我们也看到了新准则与98准则在很多问题的处理上存在诸多相似之处,对此将在后面进一步说明。 (三)债权人的会计处理 新准则规定,债权人重组债权的账面余额与收到现金、受让非现金资产公允价值、享有股权公允价值,将来应收金额现值的差额(已计提减值准备的,应先冲减减值准备),作为债务重组损失计入当期损益。受让非现金资产按照公允价值入账。如果涉及了或有收益的,债权人不应将或有收益包括在将来应收金额中确认重组损失,或有收益实际发生时计入当期损益。同样,按照公允价值入账和将来应收金额的现值是与旧准则差异最大的地方。 二、新准则与国际准则的比较 在现行国际会计准则中没有单独的债务重组的具体准则,但在国际会计准则第39号——金融工具:确认和计量中,对于金融资产和金融负债的终止确认有类似我们准则中债务重组的规定。第40段:现有借款人和出借人之间交换条款存在显著差异的债务工具,应当作为原金融负债的消除和一项新金融负债的确认进行核算。类似地,对现有金融负债或部分金融负债的条款的重大修改(无论是否归属于债务人的财务困难)应作为原金融负债的消除和一项新金融负债的确认进行核算。第41段:消除的或转让给另一方的金融负债(或金融负债的一部分)的账面金额和所支付比价之间的差额,包括转让的所有非现金资产或承担的所有负债,应当计入损益。这些规定与新准则的规定是一致的。在国际会计准则中规定,金融资产和金融负债以公允价值计量且其变动计入损益,与新准则采用公允价值的规定一致。

通过表1的比较我们可以清楚地看到新旧准则间的差别。新准则规定比较旧准则引入了公允价值的概念,脱离了原来以账面价值作为记账基础、增值部分作为权益的思路。而作为转出资产原账面价值和现时公允价值之差作为重组收益处理。新准则规定,“将债务转为资本的,债务人应当将债权人放弃债权而享有股份的面值总额确认为股本(或者实收资本),股份的公允价值总额与股本(或者实收资本)之间的差额确认为资本公积。重组债务的账面价值与股份的公允价值总额之间的差额,确认为债务重组利得,计入当期损益。”相比旧准则而言,重组收益最终计入了当期损益,公允价值与账面价值之差作为资产转让损益。新准则在以修改债务条件(包括延长债务偿还期限、延长债务偿还期限并加收利息、延长债务偿还期限并减少债务本金或债务利息等)进行债务重组中,将来应付金额的现值与重组债务账面价值的差额,作为重组收益,确认为当期损益。如果涉及了或有支出,应将或有支出包括在将来应付金额予以折现,确定债务重组收益。实际发生时冲减重组后债务的账面价值,如未发生则作为结算债务当期的债务重组收益,计入当期损益。应该讲最大的改变就是现值的计算和损益的确认。但同时我们也看到了新准则与98准则在很多问题的处理上存在诸多相似之处,对此将在后面进一步说明。 (三)债权人的会计处理 新准则规定,债权人重组债权的账面余额与收到现金、受让非现金资产公允价值、享有股权公允价值,将来应收金额现值的差额(已计提减值准备的,应先冲减减值准备),作为债务重组损失计入当期损益。受让非现金资产按照公允价值入账。如果涉及了或有收益的,债权人不应将或有收益包括在将来应收金额中确认重组损失,或有收益实际发生时计入当期损益。同样,按照公允价值入账和将来应收金额的现值是与旧准则差异最大的地方。 二、新准则与国际准则的比较 在现行国际会计准则中没有单独的债务重组的具体准则,但在国际会计准则第39号——金融工具:确认和计量中,对于金融资产和金融负债的终止确认有类似我们准则中债务重组的规定。第40段:现有借款人和出借人之间交换条款存在显著差异的债务工具,应当作为原金融负债的消除和一项新金融负债的确认进行核算。类似地,对现有金融负债或部分金融负债的条款的重大修改(无论是否归属于债务人的财务困难)应作为原金融负债的消除和一项新金融负债的确认进行核算。第41段:消除的或转让给另一方的金融负债(或金融负债的一部分)的账面金额和所支付比价之间的差额,包括转让的所有非现金资产或承担的所有负债,应当计入损益。这些规定与新准则的规定是一致的。在国际会计准则中规定,金融资产和金融负债以公允价值计量且其变动计入损益,与新准则采用公允价值的规定一致。