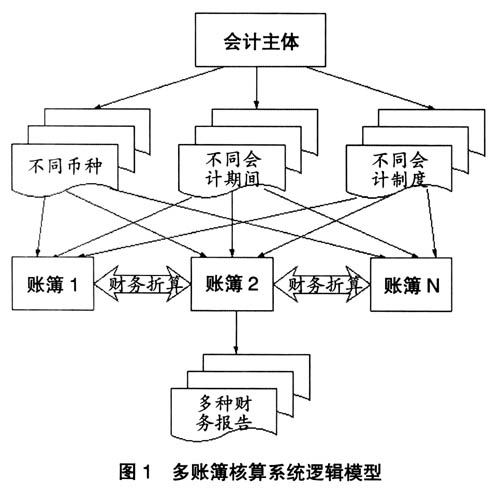

一、问题的提出 传统会计的主体是单一的,会计的货币计量单位是单一的,会计记账与会计报告所遵循的会计准则与制度也是单一的。 而对于目前中国大型的集团企业来说,经营活动的规模变得越来越大,行业跨的越来越多,国际化的速度也越来越快,由此导致企业的筹资活动范围也变得越来越大。从国内上市到海外上市,从海外的一地上市到多地上市。企业除了投资与筹资活动发生的变化外,企业内部管理与内部考核也更加严格。现代大型集团企业这些方面的变化,对会计核算提出了如下要求: 1.由于企业的投资活动越来越国际化,企业设立的分公司及各种分支机构就不止在国内,而有许多在国外。这些分支机构既要按照当地的货币、会计期间及当地的会计准则与制度,向当地的政府与税务机构提供会计报告,同时又要按人民币及中国的会计准则与制度向所属的中国总部提供会计报告。显然在这种情况下,单一会计账簿不能满足提供多种会计报告的需求。只有不同币种、满足不同会计制度核算要求的多个账簿,才能满足多种会计报告的需求。 2.企业经营规模的扩大,资金需求量的增加,导致企业不仅在国内上市,也必须在海外多地上市。作为上市公司,企业必须按照上市地的会计准则与制度,按照上市地的货币单位、会计期间提供满足各上市地要求的会计报告。而各上市地的货币计量单位、会计期间是不同,会计准则与会计制度也是不同。显然在这种情况下,单一的会计账簿也不能满足多种会计报告的需求。只有不同币种、满足不同会计制度核算要求的多个账簿,才能满足多种会计报告的需求。 3.企业为了加强内部管理与考核,要制定相应的考核与管理标准,这种考核与管理的标准与会计准则与制度是不同的,为了满足对外报告与对内考核的要求,提供对内满足管理与考核标准的会计报告与对外符合会计准则与制度报告,只能采用满足不同“会计制度”核算要求的多个账簿,而传统的单一账簿对此会显得苍白无力。 4.为了降低经营风险,投资多元化是许多企业集团的投资战略,这样就会导致企业集团内部不同的子公司从事不同的行业。如有些子公司可能从事制造业、有些从事商业、有些从事服务业等,不同行业的企业要遵守不同的会计制度进行会计核算。为了满足企业集团整体核算的需要,采用传统的只能满足单一会计制度核算要求的单一账簿显然不行,只有采用能够满足多种会计制度核算要求的多个账簿才能满足此需要。 5.对于某些特殊的行业,如证券行业来说,不同币种的业务要采用不同的币种进行核算,即采用外币分账进行会计核算,从而提供反映不同币种业务的多币种会计报告。显然,传统会计采用单一币种的单一账簿不能满足此需要,只有提供按不同币种核算的多账簿,才能满足这种核算与报告的需要。 由上面的分析可看出,传统的单一账簿与多账簿在核算与报告方面的区别如表1。 表1 传统的单一账簿与多账簿在核算与报告方面的区别 会计主体 会计期间 会计制度 币种账簿 会计报告 单一账簿一个 单一 单一单一一个一种 多账簿 一个 多个 多个多个多个多种 二、多账簿核算系统的逻辑模型 在传统会计中,一个会计主体只有一个会计账簿。而在多账簿的核算系统中,一个会计主体可以具有多个账簿,这多个账簿可以采用不同币种、不同会计期间和不同会计制度进行会计核算,从而提供满足不同需要的会计报告。尽管一个会计主体可以具有多个账簿,但这多个账簿并不是完全独立的,因为它们都是反映同一会计主体的发生的业务,只是反映的规则不同,所以有所差异。因此,各账簿中的一些凭证数据可以通过一定的规则进行财务折算。多账务核算系统逻辑模型如图1。

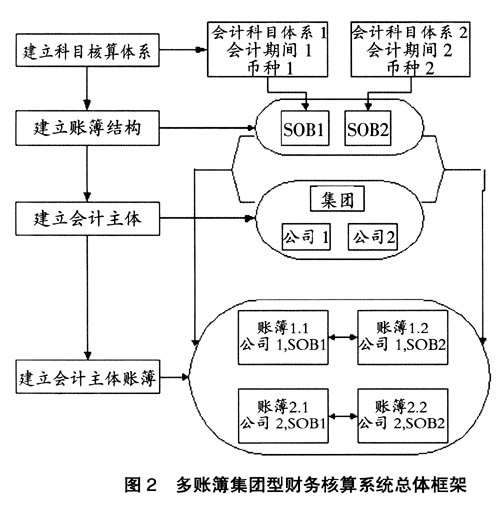

三、多账簿核算系统的总体设计思路 为了解决传统财务核算系统解决不了的问题,满足复杂的集团型企业财务报告与会计核算的要求,多账簿集团型财务核算系统设计的总体框架见下页图2。

1.构建会计核算系统。建立会计核算系统的三个独立要素为会计核算科目系统、会计期间、币种。 如果在一个企业集团中,有一个企业分别在深圳、香港上市,需要建立的三个要素如表2。 表2 会计核算系统的要素 会计科目体系 会计期间币种 内地会计科目核算体系 内地(1,1~12,30) 人民币 香港会计科目核算体系 香港(4,1~3,30) 港币 2.构建会计账簿系统(账簿结构):由会计核算科目系统、会计期间、币种的组合,构建账簿系统或账簿结构,简称SOB。 如在一个企业集团中,有一个企业分别在深圳、香港上市,它应建立两个会计账簿结构或两个SOB,一个符合内地会计制度,一个符合香港的会计制度(见表3)。 表3 会计账簿系统(账簿结构) 账簿结构(SOB) 会计科目体系 会计期间 币种 SOB1 内地 中国(1,1~12,30) 人民币