云南省图书馆机构用户,欢迎您!

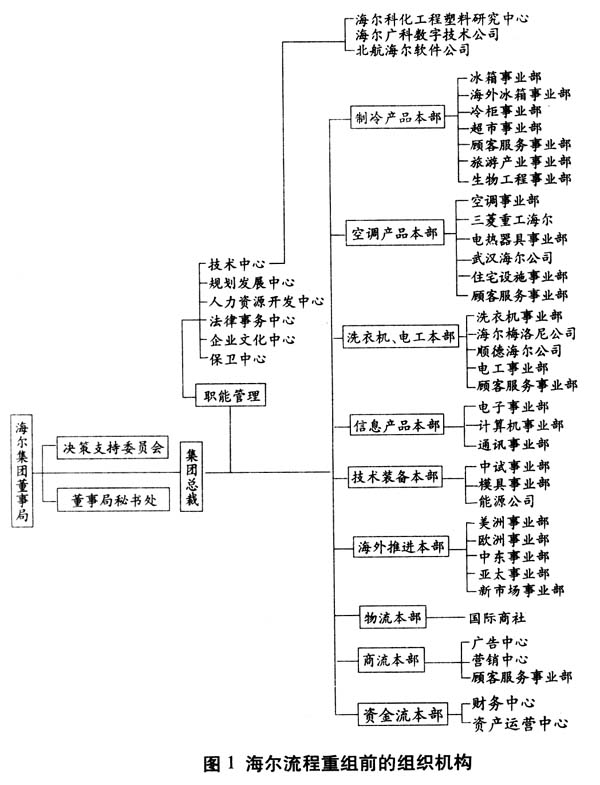

(三)海尔集团财务核算体系海尔集团财务核算及管理采用二级法人、三级核算模式。集团公司作为—级法人,各个子公司作为二级法人。二级法人包括各事业部所属生产性公司、销售性公司、配套公司及其他综合性公司,财务上独立核算,作为成本、费用或经营中心进行考核;本部和事业部承担内部管理协调工作,不具独立法人资格。其中事业部作为利润中心,对本事业部财务数据进行汇总和合并,接受集团考核,具体财务业务由事业部所属生产型公司代替。本部不进行核算、汇总、合并会计报表工作。集团财务中心作为预算管理机构,对全集团的会计核算、决算和财务管理进行考核和监督,以事业部为单位进行汇总合并和对外提供统一的财务报表。 (四)海尔集团财务核算模式 海尔集团下属公司很多,分为生产型企业、销售型企业、生产配套型企业和其他企业(包括制药、餐饮、旅游、证券、建设监理等,业务比重极小)。各类企业财务核算流程基本上是一致的,尤其是对资金的控制上是高度统一的。目前,海尔集团拟将全集团的对外采购实行统一管理,即由海尔零部件采购公司承担国内原材料和物品的采购,国际贸易公司承担国外进口物品和部分国内大宗物品的采购。各事业部销售公司独立核算,主要承担本事业部产品的销售工作。这样,家电生产型公司的财务核算业务就大大简化了,仅包括一般费用核算和产品成本核算,简化了应收应付款的核算和管理。销售型公司从生产型公司采购商品,应付款管理也相对简化,重点集中在应收账款的管理和日常费用的核算。采购型公司核算重点是应付账款,应收款管理相对简化。 二、海尔集团财务信息共享的模式内容 (一)财务信息共享的理念 BPR作为强化企业管理,提高企业整体水平和竞争能力的一种新的管理概念,是美国Michael Hammer博士于上个世纪90年代提出来的。“业务流程重组(BPR)就是对企业的业务过程(Process)进行根本性(Fundamental)再思考和彻底性(Radical)再设计,从而获得在成本、质量、服务和速度等方面业绩的戏剧性的(Dramatic)改善”,使得企业能最大限度地适应以“顾客、竞争和变化”为特征的现代企业经营环境。在这个定义中“根本性”、“彻底性”、“戏剧性”和“过程”是关注的核心内容。业务流程重组关注的要点之一是企业的业务处理过程,一切“重组”工作全部是围绕业务过程展开的。“业务流程”是指一组共同为顾客创造价值而又相互关联的活动。哈佛商学院的Michael Porter教授将企业的业务流程描绘为一个价值链(Value Chain),竞争不是发生在企业与企业之间,而是发生在企业各自的价值链之间。只有对价值链的各个环节(业务过程)进行有效管理的企业,才有可能真正获得市场上的竞争优势。同时,业务流程不仅在组织内部相互关联,而且还可跨越组织边界。以采用准时制(Just-In-Time)存货过程的汽车制造业供应商的业务过程分析为例:制造商仅需要满足一天(或更短时间)工作量的存货,作为制造商的贸易伙伴,供应商必须了解制造商的计划和目前的情况。因此,这两个公司应该跨越组织边界共享信息。这种信息共享在运输组织和其顾客之间也越来越多。如联邦快运公司和联合包裹服务公司允许顾客通过网络查询记录,了解自己的包裹在运输过程中处于何地,公司则利用顾客数据来处理定货。

(三)海尔集团财务核算体系海尔集团财务核算及管理采用二级法人、三级核算模式。集团公司作为—级法人,各个子公司作为二级法人。二级法人包括各事业部所属生产性公司、销售性公司、配套公司及其他综合性公司,财务上独立核算,作为成本、费用或经营中心进行考核;本部和事业部承担内部管理协调工作,不具独立法人资格。其中事业部作为利润中心,对本事业部财务数据进行汇总和合并,接受集团考核,具体财务业务由事业部所属生产型公司代替。本部不进行核算、汇总、合并会计报表工作。集团财务中心作为预算管理机构,对全集团的会计核算、决算和财务管理进行考核和监督,以事业部为单位进行汇总合并和对外提供统一的财务报表。 (四)海尔集团财务核算模式 海尔集团下属公司很多,分为生产型企业、销售型企业、生产配套型企业和其他企业(包括制药、餐饮、旅游、证券、建设监理等,业务比重极小)。各类企业财务核算流程基本上是一致的,尤其是对资金的控制上是高度统一的。目前,海尔集团拟将全集团的对外采购实行统一管理,即由海尔零部件采购公司承担国内原材料和物品的采购,国际贸易公司承担国外进口物品和部分国内大宗物品的采购。各事业部销售公司独立核算,主要承担本事业部产品的销售工作。这样,家电生产型公司的财务核算业务就大大简化了,仅包括一般费用核算和产品成本核算,简化了应收应付款的核算和管理。销售型公司从生产型公司采购商品,应付款管理也相对简化,重点集中在应收账款的管理和日常费用的核算。采购型公司核算重点是应付账款,应收款管理相对简化。 二、海尔集团财务信息共享的模式内容 (一)财务信息共享的理念 BPR作为强化企业管理,提高企业整体水平和竞争能力的一种新的管理概念,是美国Michael Hammer博士于上个世纪90年代提出来的。“业务流程重组(BPR)就是对企业的业务过程(Process)进行根本性(Fundamental)再思考和彻底性(Radical)再设计,从而获得在成本、质量、服务和速度等方面业绩的戏剧性的(Dramatic)改善”,使得企业能最大限度地适应以“顾客、竞争和变化”为特征的现代企业经营环境。在这个定义中“根本性”、“彻底性”、“戏剧性”和“过程”是关注的核心内容。业务流程重组关注的要点之一是企业的业务处理过程,一切“重组”工作全部是围绕业务过程展开的。“业务流程”是指一组共同为顾客创造价值而又相互关联的活动。哈佛商学院的Michael Porter教授将企业的业务流程描绘为一个价值链(Value Chain),竞争不是发生在企业与企业之间,而是发生在企业各自的价值链之间。只有对价值链的各个环节(业务过程)进行有效管理的企业,才有可能真正获得市场上的竞争优势。同时,业务流程不仅在组织内部相互关联,而且还可跨越组织边界。以采用准时制(Just-In-Time)存货过程的汽车制造业供应商的业务过程分析为例:制造商仅需要满足一天(或更短时间)工作量的存货,作为制造商的贸易伙伴,供应商必须了解制造商的计划和目前的情况。因此,这两个公司应该跨越组织边界共享信息。这种信息共享在运输组织和其顾客之间也越来越多。如联邦快运公司和联合包裹服务公司允许顾客通过网络查询记录,了解自己的包裹在运输过程中处于何地,公司则利用顾客数据来处理定货。