云南省图书馆机构用户,欢迎您!

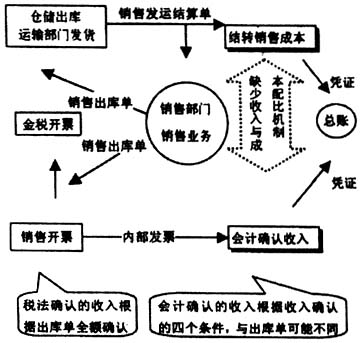

在ERP环境下,所有销售业务的后续业务处理及会计处理均以销售部门开具的“销售出库单”为依据,并且不能对出库单的数额进行任何改动,这原本是ERP“数出一门”的优点,但由此也带来以下具体问题:(1)对附有销售退回条件的商品销售业务,计税收入根据出库单确认,会计收入则须同时满足收入确认的四个条件方能确认,但ERP中的销售收入依据发票确认且只能改动非货币信息,因此会计的职业判断在“会计确认收入”模块实际上难以履行。(2)从模块数据来源来看,销售收入依据发票确认,销售成本依据已交付商品的出库单而结转。因此,“会计确认收入”与“结转销售成本”两个模块数据来源不同,模块间也无直接逻辑联系,从而失去了将销售收入与成本正确地自动配比的内部机制。(3)根据税法规定,托收承付、委托银行收款、预收货款销售方式的纳税义务发生时间为货物发出(并办妥托收)的当天。因此,ERP流程设置应该是运输部门发货后会计部门才开具发票,但是ERP产品本身并不具备将发货与开票顺序严格限定的机制,因此有的使用者误认为ERP环境下开票流程与发货流程不相干,从而可能造成开票却未发货的错误,使得按税法尚来确认的收入率先进入纳税流程,既增加了企业的调税成本又有虚增收入的嫌疑。 笔者认为,问题的解决方案是要避免增加过多的人为干预及复杂操作;除非软件开发商主动对软件进行适应性修改,否则,由企业自主所作的类似改动将会大大增加企业ERP的应用成本,有悖于成本效益原则。 二、解决方案及会计处理 1.在销售业务规则中内嵌收入确认原则 销售业务规则制定中要体现会计的收入确认原则。会计人员要参与销售业务规则的制定,在销售业务规则中内嵌收入确认原则,销售人员根据销售业务规则在“销售出库单”中记录会计确认收入的量化值,使后续处理能够识别计税收入与会计收入,从而建立收入与成本自动配比的处理机制。 为了让系统能够识别计税收入与会计收入,需要在ERP实施时(运行期间亦可)将销售出库类别设置为“销售出库”与“发出商品”两种。对附有销售退回条件的销售业务合同的履行,销售人员需要分别填制两张出库单,一张估计可能实现的收入,另一张估计可能发生的退货,将后者的出库类别标识为“发出商品”,由此后续处理可知该出库单本期不结转成本;而会计人员根据可能退货的出库单填制内部发票凭证时,在发票备注栏标明自己的职业判断结论,由此后续处理可知该发票本期不确认收入。通过ERP实施与业务流程控制,弥补“结转销售成本”与“会计确认收入”两个模块间欠缺的逻辑联系,从而建立收入与成本的配比机制。 例如,甲企业与乙企业均为一般纳税人,7月20日甲向乙履行销售100箱复印纸的合同,合同中规定的退货期限为30天,不含税单价为每箱100元,成本为每箱90元,运输部门当日已将商品全部发运。甲企业销售人员根据销售业务规则估计退货额为10%,据此分别填制两张销售出库单,一张出库类别为“销售出库”,数量为90箱,为估计的收入;另一张出库类别为“发出商品”,数量10箱,为估计的退货额,并在备注栏详细记录销售职业判断的依据及结论。后续“结转销售成本”模块根据出库单上所标识的出库类别区分是否结转成本: “会计确认收入”模块根据内部发票备注栏标明的会计职业判断结论,区分本期会计收入与递延收入: 附图

在ERP环境下,所有销售业务的后续业务处理及会计处理均以销售部门开具的“销售出库单”为依据,并且不能对出库单的数额进行任何改动,这原本是ERP“数出一门”的优点,但由此也带来以下具体问题:(1)对附有销售退回条件的商品销售业务,计税收入根据出库单确认,会计收入则须同时满足收入确认的四个条件方能确认,但ERP中的销售收入依据发票确认且只能改动非货币信息,因此会计的职业判断在“会计确认收入”模块实际上难以履行。(2)从模块数据来源来看,销售收入依据发票确认,销售成本依据已交付商品的出库单而结转。因此,“会计确认收入”与“结转销售成本”两个模块数据来源不同,模块间也无直接逻辑联系,从而失去了将销售收入与成本正确地自动配比的内部机制。(3)根据税法规定,托收承付、委托银行收款、预收货款销售方式的纳税义务发生时间为货物发出(并办妥托收)的当天。因此,ERP流程设置应该是运输部门发货后会计部门才开具发票,但是ERP产品本身并不具备将发货与开票顺序严格限定的机制,因此有的使用者误认为ERP环境下开票流程与发货流程不相干,从而可能造成开票却未发货的错误,使得按税法尚来确认的收入率先进入纳税流程,既增加了企业的调税成本又有虚增收入的嫌疑。 笔者认为,问题的解决方案是要避免增加过多的人为干预及复杂操作;除非软件开发商主动对软件进行适应性修改,否则,由企业自主所作的类似改动将会大大增加企业ERP的应用成本,有悖于成本效益原则。 二、解决方案及会计处理 1.在销售业务规则中内嵌收入确认原则 销售业务规则制定中要体现会计的收入确认原则。会计人员要参与销售业务规则的制定,在销售业务规则中内嵌收入确认原则,销售人员根据销售业务规则在“销售出库单”中记录会计确认收入的量化值,使后续处理能够识别计税收入与会计收入,从而建立收入与成本自动配比的处理机制。 为了让系统能够识别计税收入与会计收入,需要在ERP实施时(运行期间亦可)将销售出库类别设置为“销售出库”与“发出商品”两种。对附有销售退回条件的销售业务合同的履行,销售人员需要分别填制两张出库单,一张估计可能实现的收入,另一张估计可能发生的退货,将后者的出库类别标识为“发出商品”,由此后续处理可知该出库单本期不结转成本;而会计人员根据可能退货的出库单填制内部发票凭证时,在发票备注栏标明自己的职业判断结论,由此后续处理可知该发票本期不确认收入。通过ERP实施与业务流程控制,弥补“结转销售成本”与“会计确认收入”两个模块间欠缺的逻辑联系,从而建立收入与成本的配比机制。 例如,甲企业与乙企业均为一般纳税人,7月20日甲向乙履行销售100箱复印纸的合同,合同中规定的退货期限为30天,不含税单价为每箱100元,成本为每箱90元,运输部门当日已将商品全部发运。甲企业销售人员根据销售业务规则估计退货额为10%,据此分别填制两张销售出库单,一张出库类别为“销售出库”,数量为90箱,为估计的收入;另一张出库类别为“发出商品”,数量10箱,为估计的退货额,并在备注栏详细记录销售职业判断的依据及结论。后续“结转销售成本”模块根据出库单上所标识的出库类别区分是否结转成本: “会计确认收入”模块根据内部发票备注栏标明的会计职业判断结论,区分本期会计收入与递延收入: 附图 2.优化流程健全销售开票的触发机制 如前所述,销售部门开具的出库单发送到仓储及运输部门以及销售开票部门时,仅仅根据“销售出库单”还不能开具发票,需要运输部门的“销售发运结算单”(运输部门到仓库提货并将商品发运后所签署的发货凭证,包括销售商品清单、质保单、运单)触发开票流程。当“销售发运结算单”送达至开票部门后,开票部门一边与金税系统联机套打发票(可以将两张发票凭证合并为一张开具),一边生成相应的两张内部发票传递到“会计确认收入”模块,并在内部发票上传载出库单的收入判断结论。

2.优化流程健全销售开票的触发机制 如前所述,销售部门开具的出库单发送到仓储及运输部门以及销售开票部门时,仅仅根据“销售出库单”还不能开具发票,需要运输部门的“销售发运结算单”(运输部门到仓库提货并将商品发运后所签署的发货凭证,包括销售商品清单、质保单、运单)触发开票流程。当“销售发运结算单”送达至开票部门后,开票部门一边与金税系统联机套打发票(可以将两张发票凭证合并为一张开具),一边生成相应的两张内部发票传递到“会计确认收入”模块,并在内部发票上传载出库单的收入判断结论。