云南省图书馆机构用户,欢迎您!

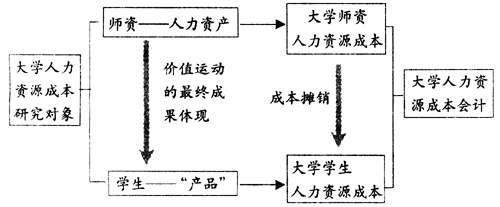

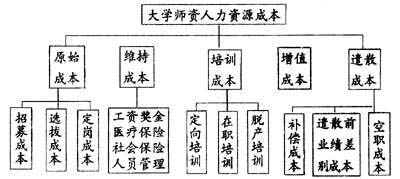

二、大学人力资源成本会计方程式创新研究 大学是事业单位,采用的会计制度属于非盈利组织会计制度,其会计要素为资产、负债、净资产(或基金)、收入、支出、结余等。会计要素之间相应的动、静态会计方程式为: 动态会计方程式:收入-支出=结余 静态会计方程式:资产=负债+基金 在静态会计要素中,有两个基本的平衡关系:一是“固定资产”与“固定基金”的数额永远保持一致;二是“对外投资”与事业基金中“投资基金”的数额永远保持一致,即: 固定资产=固定基金 对外投资=事业基金中的投资基金 在大学人力资源成本会计的研究中,其基本平衡式为: 大学人力资产=大学人力资本 大学人力资产净值=大学人力资本净额 其中,大学人力资产净值=大学人力资产-大学人力资产摊销 大学人力资本净额=大学人力资本-大学人力资本转销 大学人力资源成本会计的基本平衡关系为: 大学人力资产-大学人力资产摊销=大学人力资本-大学人力资本转销 结合上式,大学财务会计的静态方程式为: 资产+大学人力资产净值=负债+基金+大学人力资本净额 即:资产+大学人力资产-大学人力资产摊销=负债+基金+大学人力资本-大学人力资本转销 三、大学师资人力资源成本核算内容 大学师资人力资源的历史成本主要包括原始取得成本、维持使用成本、培训开发成本、评聘增值成本以及遣散成本等五个部分,如图2所示。 附图

二、大学人力资源成本会计方程式创新研究 大学是事业单位,采用的会计制度属于非盈利组织会计制度,其会计要素为资产、负债、净资产(或基金)、收入、支出、结余等。会计要素之间相应的动、静态会计方程式为: 动态会计方程式:收入-支出=结余 静态会计方程式:资产=负债+基金 在静态会计要素中,有两个基本的平衡关系:一是“固定资产”与“固定基金”的数额永远保持一致;二是“对外投资”与事业基金中“投资基金”的数额永远保持一致,即: 固定资产=固定基金 对外投资=事业基金中的投资基金 在大学人力资源成本会计的研究中,其基本平衡式为: 大学人力资产=大学人力资本 大学人力资产净值=大学人力资本净额 其中,大学人力资产净值=大学人力资产-大学人力资产摊销 大学人力资本净额=大学人力资本-大学人力资本转销 大学人力资源成本会计的基本平衡关系为: 大学人力资产-大学人力资产摊销=大学人力资本-大学人力资本转销 结合上式,大学财务会计的静态方程式为: 资产+大学人力资产净值=负债+基金+大学人力资本净额 即:资产+大学人力资产-大学人力资产摊销=负债+基金+大学人力资本-大学人力资本转销 三、大学师资人力资源成本核算内容 大学师资人力资源的历史成本主要包括原始取得成本、维持使用成本、培训开发成本、评聘增值成本以及遣散成本等五个部分,如图2所示。 附图 1.原始取得成本。取得教师资源的原始成本是指招募教师过程中以及使教师在学校工作中所发生的各项支出,包括招聘成本、选拔成本和定岗成本。(1)招聘成本。是在招聘教师过程中发生的各项支出,主要有招募广告费、宣传资料费、招聘工作人员的工资及福利费,委托中介机构或其他单位招聘人力资源所支付的手续费,因招聘而发生的差旅费、接待费、行政管理费等。(2)选拔成本。是指招聘过程中所发生的支出,主要有接待、面试、考试、调查和咨询所支出的费用。(3)定岗成本。是录用的教师所发生的各项支出,主要有搬迁费、差旅费、接待费等。由于取得教师资源的成本是一次性支出,与教师在学校中的整个服务期直接相关,所以它是资本性支出,应该资本化作为资产入账。 2.维持教师资源的成本。是指在职教师在校工作所发生的各项支出,主要包括教师工资和奖金、医疗保健成本、社会保险成本、人事管理成本等。维持教师资源的成本是经常性支出,属于收益性支出。一般直接计入当期的教育事业支出。 3.培训开发成本。主要包括:(1)定向培训成本。是新进教师见习过程中的工资、指导教师的费用、所使用或耗费的设备、材料费等。(2)在职培训成本。是教师后续教育所发生的支出。(3)脱产培训成本。是教师脱离工作岗位、专门接受培训所发生的支付给培训教师的工资、奖金、差旅费、学费、资料费。开发教师资源的成本不是经常性支出。开发人力资源的培训活动都与教师今后在学校中的工作相关,受益期超过培训活动发生的一个会计期,所以培训开发成本是资本性支出,应该资本化作为资产入账。

1.原始取得成本。取得教师资源的原始成本是指招募教师过程中以及使教师在学校工作中所发生的各项支出,包括招聘成本、选拔成本和定岗成本。(1)招聘成本。是在招聘教师过程中发生的各项支出,主要有招募广告费、宣传资料费、招聘工作人员的工资及福利费,委托中介机构或其他单位招聘人力资源所支付的手续费,因招聘而发生的差旅费、接待费、行政管理费等。(2)选拔成本。是指招聘过程中所发生的支出,主要有接待、面试、考试、调查和咨询所支出的费用。(3)定岗成本。是录用的教师所发生的各项支出,主要有搬迁费、差旅费、接待费等。由于取得教师资源的成本是一次性支出,与教师在学校中的整个服务期直接相关,所以它是资本性支出,应该资本化作为资产入账。 2.维持教师资源的成本。是指在职教师在校工作所发生的各项支出,主要包括教师工资和奖金、医疗保健成本、社会保险成本、人事管理成本等。维持教师资源的成本是经常性支出,属于收益性支出。一般直接计入当期的教育事业支出。 3.培训开发成本。主要包括:(1)定向培训成本。是新进教师见习过程中的工资、指导教师的费用、所使用或耗费的设备、材料费等。(2)在职培训成本。是教师后续教育所发生的支出。(3)脱产培训成本。是教师脱离工作岗位、专门接受培训所发生的支付给培训教师的工资、奖金、差旅费、学费、资料费。开发教师资源的成本不是经常性支出。开发人力资源的培训活动都与教师今后在学校中的工作相关,受益期超过培训活动发生的一个会计期,所以培训开发成本是资本性支出,应该资本化作为资产入账。