云南省图书馆机构用户,欢迎您!

海岸带是世界人口密集、经济发达的地带,在全球经济一体化和全球化大生产中具有重要的地位。近半个世纪以来,海岸带临港工业迅速崛起并持续高速发展,依托海港建设、大型船舶运输发展起来的临港工业和海运物流,在跨国公司的运作下形成了现代意义上的全球化大生产。这种生产方式使资源贫乏的日本快速发展成发达国家;深圳赤湾临港工业区成为中国高效益工业的典范。本文着重讨论了海岸带经济建设中大力发展临港工业对地区、国家和全球经济的影响,指出中国21世纪应大力开发利用海岸带港湾资源、重点建设全球化大生产的大进大出的基地,建立若干个具有国际竞争力的海岸带产业中心,推动国民经济持续、快速发展。

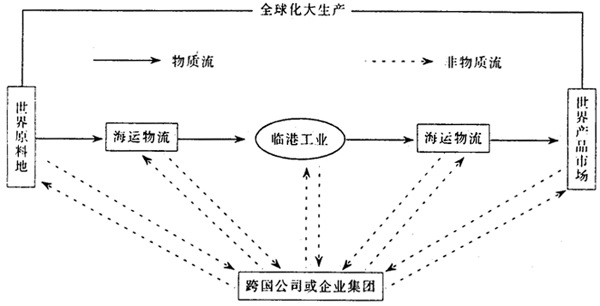

图1 海岸带全球化大生产格局示意图 2.1 临港工业 伴随科学技术革命的进步,产业经济规模的扩大,现代化的交通运输条件使得工业布局不再受到原料地的严格制约。国际现代物流战略观念的形成和发展,改变了以往工业布局要靠近原料地和消费地的原则,把最有利于利用国内、国际资源和市场作为工业布局中最优先的考虑和原则。由于水运运量大、运价低,海洋运输连通世界各地原料地和国际市场,拥有海洋腹地和内陆经济腹地的海岸带(包括河口)成为港口建设和发展临港工业的最佳选择[3]。 随着超级油轮、巨型干散货运输船舶和大型集装箱的出现,大幅度地减少运费,降低成本,从国外运进石油、煤、铁等原料,制成工业产品再输往海外,这就为临海地区建立大型工业联合企业提供了有利条件[4]。交通运输条件的改善、生产规模的扩大和对海内外市场的扩张,加速了海岸带临港工业朝重化工业方向的发展。海岸带临港工业在全球工业布局中占有重要的地位,依托港口建设和海运物流在海岸带建立了世界上规模最大的钢铁工业、石油化工、汽车工业、造船工业、机械制造和食品加工工业。日本、韩国相继建立了几个世界规模的产业中心,成为国际竞争的坚强阵地,在推动世界贸易和经济发展方面发挥积极作用。 2.2 海运物流 世界贸易货运量的80-90%是由海运完成的,其中,我国外贸运输量的90%以上依靠海运来完成[5]。即使在世界航空运输十分便利的发达国家,海运也是主要的贸易运输方式,1997年《世界经济统计》资料显示日本的海运装卸量为91338万吨,而航空周转量只有7854万吨,航空周转量不足海运装卸量的10%。世界海运物流业正进入一个综合物流时代,随着托运人对多式联运经营者的要求提高,承运人要想在全球市场上生存和发展,就必须将服务范围拓展到各种领域[6]。集装箱运输班轮除了经营传统的海运业务外,还必须介入陆上运输、代理、仓储和流通领域。此外,承运人还必须以顾客的需要为中心,并具有高效率的国际管理、与货主的良好合作关系和运用高科技的通信联系,收集、管理、传递国际多式联运所需的一切信息;承运人还必须有综合物质系统的功能去统辖从发货人到收货人为止的整个物流。因此,国际多式联运将进入综合物流新时代。日邮公司(NYK)早在1985年提出“NYK21世纪设想”,其战略目标定为“综合物流服务集团承运人”,以提供包括海陆空和其他各种形式的物流增值服务。当前许多轮船公司正在把业务向物流业扩展,这已成为众多轮船公司竞争的新领域[8]。 目前,世界海运能力的达到前所未有的规模,数十万吨级的石油运输船在主要国际航线上司空见惯,全球400-500艘VLCC油船的运力达到12400万吨;全球运输矿石、煤炭、谷物的干散货船1999年运输总量达到183400万吨;至1999年初世界全集装箱船有2449艘,其中箱位在1000TEU以下的总计947艘,占世界集装箱船总运力的11.8%;1000~1999TEU的有759艘,占总运力的26.6%;2000~2999TEU的有356艘,占总运力的22.2%;3000~3999TEU的有200艘,占总运力的17.1%;4000TEU以上的有187艘,占总运力的22.2%[7]。至1999年年中,集装箱船手持订单箱位总量达70.7万TEU,其中4000TEU以上的达42.5万TEU,占新造船总量的60.1%。未来主干线上营运的船型将定位在5000TEU至6500TEU之间,4000TEU以下的船型将逐步退出干线竞争[7]。因此,走规模化经营道路将成为21世纪海运市场发展的重要趋势。

图1 海岸带全球化大生产格局示意图 2.1 临港工业 伴随科学技术革命的进步,产业经济规模的扩大,现代化的交通运输条件使得工业布局不再受到原料地的严格制约。国际现代物流战略观念的形成和发展,改变了以往工业布局要靠近原料地和消费地的原则,把最有利于利用国内、国际资源和市场作为工业布局中最优先的考虑和原则。由于水运运量大、运价低,海洋运输连通世界各地原料地和国际市场,拥有海洋腹地和内陆经济腹地的海岸带(包括河口)成为港口建设和发展临港工业的最佳选择[3]。 随着超级油轮、巨型干散货运输船舶和大型集装箱的出现,大幅度地减少运费,降低成本,从国外运进石油、煤、铁等原料,制成工业产品再输往海外,这就为临海地区建立大型工业联合企业提供了有利条件[4]。交通运输条件的改善、生产规模的扩大和对海内外市场的扩张,加速了海岸带临港工业朝重化工业方向的发展。海岸带临港工业在全球工业布局中占有重要的地位,依托港口建设和海运物流在海岸带建立了世界上规模最大的钢铁工业、石油化工、汽车工业、造船工业、机械制造和食品加工工业。日本、韩国相继建立了几个世界规模的产业中心,成为国际竞争的坚强阵地,在推动世界贸易和经济发展方面发挥积极作用。 2.2 海运物流 世界贸易货运量的80-90%是由海运完成的,其中,我国外贸运输量的90%以上依靠海运来完成[5]。即使在世界航空运输十分便利的发达国家,海运也是主要的贸易运输方式,1997年《世界经济统计》资料显示日本的海运装卸量为91338万吨,而航空周转量只有7854万吨,航空周转量不足海运装卸量的10%。世界海运物流业正进入一个综合物流时代,随着托运人对多式联运经营者的要求提高,承运人要想在全球市场上生存和发展,就必须将服务范围拓展到各种领域[6]。集装箱运输班轮除了经营传统的海运业务外,还必须介入陆上运输、代理、仓储和流通领域。此外,承运人还必须以顾客的需要为中心,并具有高效率的国际管理、与货主的良好合作关系和运用高科技的通信联系,收集、管理、传递国际多式联运所需的一切信息;承运人还必须有综合物质系统的功能去统辖从发货人到收货人为止的整个物流。因此,国际多式联运将进入综合物流新时代。日邮公司(NYK)早在1985年提出“NYK21世纪设想”,其战略目标定为“综合物流服务集团承运人”,以提供包括海陆空和其他各种形式的物流增值服务。当前许多轮船公司正在把业务向物流业扩展,这已成为众多轮船公司竞争的新领域[8]。 目前,世界海运能力的达到前所未有的规模,数十万吨级的石油运输船在主要国际航线上司空见惯,全球400-500艘VLCC油船的运力达到12400万吨;全球运输矿石、煤炭、谷物的干散货船1999年运输总量达到183400万吨;至1999年初世界全集装箱船有2449艘,其中箱位在1000TEU以下的总计947艘,占世界集装箱船总运力的11.8%;1000~1999TEU的有759艘,占总运力的26.6%;2000~2999TEU的有356艘,占总运力的22.2%;3000~3999TEU的有200艘,占总运力的17.1%;4000TEU以上的有187艘,占总运力的22.2%[7]。至1999年年中,集装箱船手持订单箱位总量达70.7万TEU,其中4000TEU以上的达42.5万TEU,占新造船总量的60.1%。未来主干线上营运的船型将定位在5000TEU至6500TEU之间,4000TEU以下的船型将逐步退出干线竞争[7]。因此,走规模化经营道路将成为21世纪海运市场发展的重要趋势。