云南省图书馆机构用户,欢迎您!

我国海南金融业逐步恢复和发展,对支持地方经济发展起到积极作用,但金融体系仍然存在着金融资源过度集中,地方性金融机构少,区域性金融市场发展缓慢等问题,因此,需要调整和完善金融体系,加大对地方经济发展的支持力度,增强经济金融的活力。

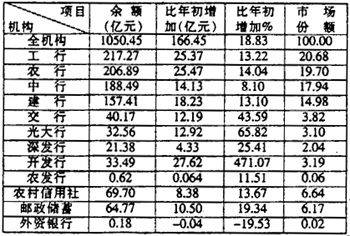

截至2003年末,全省共有金融机构包括营业网点约1590个(其中银行类1241个),比1998年减少447个;政策性银行2家(国家开发银行、农业发展银行),国有独资商业银行4家,股份制银行3家(交通银行、光大银行、深圳发展银行),外资金融机构1家(南洋商业银行),市县农村信用联社19家、信托(租赁)公司8家(7家正停业整顿),国有金融资产管理公司办事处4家,邮政储蓄网点325个,保险业务机构9家,证券交易机构34家,期货公司6家。另外,随着海南经济升温和外部环境的改善,金元证券有限公司于2002年在海南挂牌。新华人寿保险公司也于2002年进入海南并设立了分公司。 目前海南已初步建立了包括信贷、证券、保险、外汇、票据、金饰品等的区域性金融市场。(1)股票市场。海南已经形成了较为规范的股票一级市场和二级市场。截止2003年底,海南省共有上市公司21家,发行A股21只,B股3只。上市公司累计募集资金110.9亿元,比1998年增加90.23亿元,增长436%。全年证券交易量418.7亿元,增长9.6%。全年期货交易总量2252.9亿元,比上年增长598.4%。(2)外汇市场。2003年,海南外汇交易中心进行了52场次、52笔交易,累计成交折合7375万美元,比去年同期减少2417万美元,下降24.68%。其中买入6953万美元,卖出美元422万美元,比去年同期减少713万美元,买入量远远大于卖出量,表明海南外汇紧缺的状况没有得到改善。(3)国债市场。海南的国债一级市场相对活跃。2003年海南发售凭证式国债68500万元。(4)保险市场。2003年全省保费收入13.53亿元,增长30%。 二、海南金融发展中存在的问题 近几年海南金融业发展缓慢。2002年国有商业银行新增存贷比在30%以下,且有下降趋势。根据国家统计局的数据,海南金融业务的相对规模以及增长速度均低于全国。 1.金融资源过度集中,县域金融体系真空化。海南金融资源过度集中在中心城市或流向外省,70%的金融资源集中在海口、三亚等城市,县域金融体系真空化。(1)国有商业银行的县(市)机构网点撤并多,乡、镇一级基本上没有网点;证券、保险等机构也主要设在中心城市。(2)邮政储蓄只存不贷,大量农村资金异地使用。(3)农村信用社由于历史包袱沉重,经营管理水平较低,资金有限,对农户和农业的支持力度不够,农村地区的金融服务大大落后于城镇。 2.地方性金融机构少,难以满足经济发展需要。目前海南省除了四家国有独资商业银行和几家区域性股份制商业银行的分支机构外,没有一家地方性的商业银行和信用合作银行。信托公司、租赁公司等非银行金融机构清理整顿后,至今没有一家恢复营业。国有独资商业银行信贷权上收后,对海南经济发展的支持力度较弱。海南由于没有一家金融租赁机构,租赁市场几乎是一片空白,不能解决租赁客户的需求。 3.基层机构贷款权限上收,难以有效支持县域经济发展。海南省国有独资商业银行的基层机构贷款权限上收,县以下机构基本没有贷款权,贷款必须由省分行审批,使基层机构难以满足中小企业的贷款需求。例如儋州市注册企业共有3000多家,而四家国有商业银行的贷款集中在水电、制糖、牧场等行业的少数大企业,许多中小企业缺少资金,导致经营困难。基层金融机构的产品创新较慢,如保理业务、银团贷款等尚不能开展,不利于当地经济金融发展。 4.担保和抵押制度不完善,中小企业融资难。海南各家银行基本上只发放抵押或担保贷款。中小企业和农户缺少有效的抵押资产(譬如农行只允许用房屋和固定资产做抵押),并且贷款抵押手续费高,增大了借款成本,往往使借款人转向民间借贷。目前全省仅有海南省担保公司和海口市担保公司2家,前者注册资金1000万,后者注册资金4000万,这两家公司均为政府注资,2003全年的担保业务量仅为978万元,业务量很小。 5.地方金融市场发展落后。海南地方金融市场发展落后,主要表现在:海南新上市的股票增加缓慢,一部分上市公司亏损严重;债券市场发育不全,交易品种、交易量少,公司债券发行基本处于停滞状态;同业拆借规模较小;票据融资和转贴现、再贴现业务发展缓慢,2002年以来,海南商业银行没有发生过再贴现交易,票据融资规模呈下降趋势;保险市场发展远低于全国水平。

截至2003年末,全省共有金融机构包括营业网点约1590个(其中银行类1241个),比1998年减少447个;政策性银行2家(国家开发银行、农业发展银行),国有独资商业银行4家,股份制银行3家(交通银行、光大银行、深圳发展银行),外资金融机构1家(南洋商业银行),市县农村信用联社19家、信托(租赁)公司8家(7家正停业整顿),国有金融资产管理公司办事处4家,邮政储蓄网点325个,保险业务机构9家,证券交易机构34家,期货公司6家。另外,随着海南经济升温和外部环境的改善,金元证券有限公司于2002年在海南挂牌。新华人寿保险公司也于2002年进入海南并设立了分公司。 目前海南已初步建立了包括信贷、证券、保险、外汇、票据、金饰品等的区域性金融市场。(1)股票市场。海南已经形成了较为规范的股票一级市场和二级市场。截止2003年底,海南省共有上市公司21家,发行A股21只,B股3只。上市公司累计募集资金110.9亿元,比1998年增加90.23亿元,增长436%。全年证券交易量418.7亿元,增长9.6%。全年期货交易总量2252.9亿元,比上年增长598.4%。(2)外汇市场。2003年,海南外汇交易中心进行了52场次、52笔交易,累计成交折合7375万美元,比去年同期减少2417万美元,下降24.68%。其中买入6953万美元,卖出美元422万美元,比去年同期减少713万美元,买入量远远大于卖出量,表明海南外汇紧缺的状况没有得到改善。(3)国债市场。海南的国债一级市场相对活跃。2003年海南发售凭证式国债68500万元。(4)保险市场。2003年全省保费收入13.53亿元,增长30%。 二、海南金融发展中存在的问题 近几年海南金融业发展缓慢。2002年国有商业银行新增存贷比在30%以下,且有下降趋势。根据国家统计局的数据,海南金融业务的相对规模以及增长速度均低于全国。 1.金融资源过度集中,县域金融体系真空化。海南金融资源过度集中在中心城市或流向外省,70%的金融资源集中在海口、三亚等城市,县域金融体系真空化。(1)国有商业银行的县(市)机构网点撤并多,乡、镇一级基本上没有网点;证券、保险等机构也主要设在中心城市。(2)邮政储蓄只存不贷,大量农村资金异地使用。(3)农村信用社由于历史包袱沉重,经营管理水平较低,资金有限,对农户和农业的支持力度不够,农村地区的金融服务大大落后于城镇。 2.地方性金融机构少,难以满足经济发展需要。目前海南省除了四家国有独资商业银行和几家区域性股份制商业银行的分支机构外,没有一家地方性的商业银行和信用合作银行。信托公司、租赁公司等非银行金融机构清理整顿后,至今没有一家恢复营业。国有独资商业银行信贷权上收后,对海南经济发展的支持力度较弱。海南由于没有一家金融租赁机构,租赁市场几乎是一片空白,不能解决租赁客户的需求。 3.基层机构贷款权限上收,难以有效支持县域经济发展。海南省国有独资商业银行的基层机构贷款权限上收,县以下机构基本没有贷款权,贷款必须由省分行审批,使基层机构难以满足中小企业的贷款需求。例如儋州市注册企业共有3000多家,而四家国有商业银行的贷款集中在水电、制糖、牧场等行业的少数大企业,许多中小企业缺少资金,导致经营困难。基层金融机构的产品创新较慢,如保理业务、银团贷款等尚不能开展,不利于当地经济金融发展。 4.担保和抵押制度不完善,中小企业融资难。海南各家银行基本上只发放抵押或担保贷款。中小企业和农户缺少有效的抵押资产(譬如农行只允许用房屋和固定资产做抵押),并且贷款抵押手续费高,增大了借款成本,往往使借款人转向民间借贷。目前全省仅有海南省担保公司和海口市担保公司2家,前者注册资金1000万,后者注册资金4000万,这两家公司均为政府注资,2003全年的担保业务量仅为978万元,业务量很小。 5.地方金融市场发展落后。海南地方金融市场发展落后,主要表现在:海南新上市的股票增加缓慢,一部分上市公司亏损严重;债券市场发育不全,交易品种、交易量少,公司债券发行基本处于停滞状态;同业拆借规模较小;票据融资和转贴现、再贴现业务发展缓慢,2002年以来,海南商业银行没有发生过再贴现交易,票据融资规模呈下降趋势;保险市场发展远低于全国水平。