云南省图书馆机构用户,欢迎您!

在台湾股票市场上,根据马科维茨模型计算出的有效的股票组合不仅明显优于基础股票,而且比整个股票市场的平均表现更好,马科维茨模型在台湾股票市场上有着显著的应用价值。

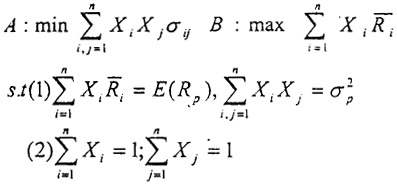

担最低风险的有效组合集:模型B代表了在给定的风险水平下能够为投资者带来最高期望收益的有效组合集。实际上,只有模型B可以求出真正意义上的有效集。但是,当我们求出了最小方差组合以后,根据模型A得出的最小方差组合上方的有效界面与根据模型B得出的结论是相同的和等价的。 二、数据说明与分析计算 1、样本股票的选取 本文的研究时期为1999年1月到2003年10月,从台湾证券交易所上市的股票中选取了30支有代表性的股票。选取的原则包括股票流通市值的大小、行业的分布性、上市公司经营状况、交易的活跃程度等,优先选择流通市值大,成长性好的股票。 表1 样本股票名称、编号 编号 公司名称 编号 公司名称 编号 公司名称 编号 公司名称 编号 公司名称 1101 台泥 1504 东元2105正新 2377 微星 2801 彰银 1216 统一 1605 华新2207和泰 2381 华宇 2834 台企银 1303 南亚 1717 长兴2317鸿海 2523 德宝 2912 统一超市 1402 远纺 1802 台玻2319大众 2526 大陆 9904 宝成 1434 福懋 1907 永丰余2356英业达 2610 华航 9907 统一宝 1503 士电 2002 中钢2357华硕 2705 六福 9910 丰泰 2、样本的说明 本文采取的样本是从1999年1月到2003年10月间。这段时间内既包含台湾股票市场的高涨期也包含低迷期,对这段时期进行实证研究有比较典型的意义。由于计算风险的收益率应该采取中长期的收益率,国外大多采取月收益率,所以本文也采取月平均收益率。 3、数据来源 (1)样本股票的收盘价格:样本股票的收盘价格来自1999年1月到2003年10月台湾证券交易所网站(www.tse.com.tw)每月的统计报告。 (2)停盘及数据缺失的处理:由于股票市场遇到重大情况停盘造成某一特定交易日没有收盘价格,或者由于证券交易所的统计数据有所缺失,造成数据的不完整,为解决数据问题,必须对数据进行处理,本文中采取停盘日或者数据缺失日的前一天的收盘价格作为这个交易日的收盘价格。 (3)样本股票送配股、股息、红利分配情况来自台湾证券交易所网站(www.tse.com.tw)公开咨询观测站。(http/newmops.tse.com.tw/) 4、数据处理 (1)分别计算30只样本股票在样本时限内的月平均收益率:

担最低风险的有效组合集:模型B代表了在给定的风险水平下能够为投资者带来最高期望收益的有效组合集。实际上,只有模型B可以求出真正意义上的有效集。但是,当我们求出了最小方差组合以后,根据模型A得出的最小方差组合上方的有效界面与根据模型B得出的结论是相同的和等价的。 二、数据说明与分析计算 1、样本股票的选取 本文的研究时期为1999年1月到2003年10月,从台湾证券交易所上市的股票中选取了30支有代表性的股票。选取的原则包括股票流通市值的大小、行业的分布性、上市公司经营状况、交易的活跃程度等,优先选择流通市值大,成长性好的股票。 表1 样本股票名称、编号 编号 公司名称 编号 公司名称 编号 公司名称 编号 公司名称 编号 公司名称 1101 台泥 1504 东元2105正新 2377 微星 2801 彰银 1216 统一 1605 华新2207和泰 2381 华宇 2834 台企银 1303 南亚 1717 长兴2317鸿海 2523 德宝 2912 统一超市 1402 远纺 1802 台玻2319大众 2526 大陆 9904 宝成 1434 福懋 1907 永丰余2356英业达 2610 华航 9907 统一宝 1503 士电 2002 中钢2357华硕 2705 六福 9910 丰泰 2、样本的说明 本文采取的样本是从1999年1月到2003年10月间。这段时间内既包含台湾股票市场的高涨期也包含低迷期,对这段时期进行实证研究有比较典型的意义。由于计算风险的收益率应该采取中长期的收益率,国外大多采取月收益率,所以本文也采取月平均收益率。 3、数据来源 (1)样本股票的收盘价格:样本股票的收盘价格来自1999年1月到2003年10月台湾证券交易所网站(www.tse.com.tw)每月的统计报告。 (2)停盘及数据缺失的处理:由于股票市场遇到重大情况停盘造成某一特定交易日没有收盘价格,或者由于证券交易所的统计数据有所缺失,造成数据的不完整,为解决数据问题,必须对数据进行处理,本文中采取停盘日或者数据缺失日的前一天的收盘价格作为这个交易日的收盘价格。 (3)样本股票送配股、股息、红利分配情况来自台湾证券交易所网站(www.tse.com.tw)公开咨询观测站。(http/newmops.tse.com.tw/) 4、数据处理 (1)分别计算30只样本股票在样本时限内的月平均收益率:  B:计算样本股票在样本时期内的收益率的标准差。

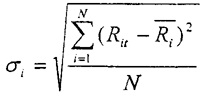

B:计算样本股票在样本时期内的收益率的标准差。  台湾证券交易所的30只样本股票的月平均收益率和收益率的标准差的计算结果如下图所示: 表2 样本股票的月平均收益率收益率、方差 编码 公司 平均收益率 标准差编码 公司 平均收益率 标准差

台湾证券交易所的30只样本股票的月平均收益率和收益率的标准差的计算结果如下图所示: 表2 样本股票的月平均收益率收益率、方差 编码 公司 平均收益率 标准差编码 公司 平均收益率 标准差