云南省图书馆机构用户,欢迎您!

在全面分析我国保税区现行管理体制的历史成因、管理模式及弊端的基础上,提出我国保税区从宏观、微观到海关监管三个层面管理体制重构的目标模式。

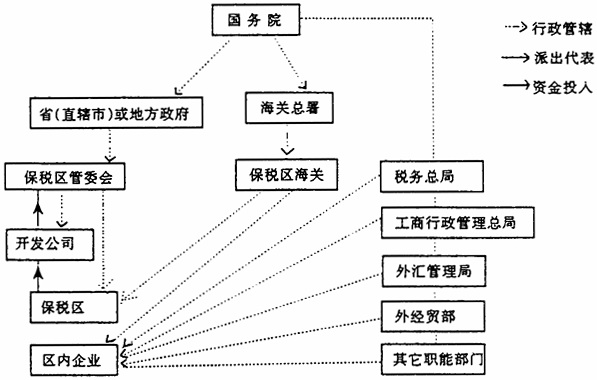

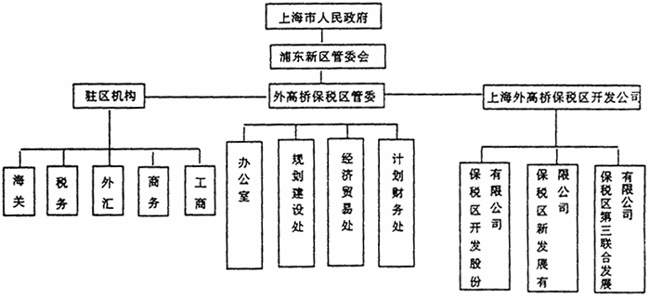

图1 上海外高桥保税区管理机构设置图 第二,权利分散、政企合一的管理体制。保税区管理委员会或管理局与保税区所在地政府职能部门的职权划分不清,多头管理,管委会与开发公司实施两块牌子、一套人马。这是我国目前较多的保税区实施的体制。 第三,权利分散、政企脱离的管理模式。保税区管理委员会或管理局基本没有职权,管理局又与开发公司隶属不同的关系,这种体制造成保税区开发进展缓慢,成效不显著。 从我国保税区设计的初衷而言,保税区管委会是对保税区实施日常经营管理机构,但各保税区管委会仅仅是地方政府的“派出机构”,管理权力实际上只能依附于所在地的行政级别。这样,保税区缺乏权威的专门管理机构,呈现多元化并行管理的局面。 从图2可见,我国保税区在经营管理体制上,权限不足,与上级管理部门的管理链条太长,实际运作中许多问题需要经过层层审批,缺乏效率。上级管理部门在管理决策时脱离实际、权力截留的情况时有发生,制约了保税区的发展。 3.管委会职能权限 保税区经国务院批准设立后,保税区所在地政府都制定了相应的管理办法,并据此成立了保税区管理委员会。为使管委会能够全权处理保税区的各项行政事务,一般都由所在地副职行政首长兼任保税区管理委员会主任,直接对所在地政府负责,并授予保税区管委会应有的行政管理权限以及协调海关、商检、工商行政、税务、公安等驻区管理机构的权利。管委会作为管理保税区的政府行政机构,具有以下的基本职能。如图3所示: 鉴于管委会具有的上述职能,保税区所在地政府都赋予了管委会一系列的管理权限,以保证其有效的履行职能。这些管理权限归纳起来,如图4所示: 4.海关管理 海关是国家的进出口关境监督管理机关,是代表国家行使监督管理的权利。海关担负着以下五项任务:一是监管进出关境的运输工具、货物、行李物品、邮递物品和其它物品;二是征收关税和其它税费;三是查缉走私;四是编制海关统计;五是办理其它海关业务。 为了落实中共中央进一步扩大对外开放的战略决策,海关对保税区这一监管区实行了关税指定减免的优惠政策,即在特定范围和特定条件下的专项减免税。1990年9月8日,海关总署制定了《中华人民共和国海关对进出上海外高桥保税区货物、运输工具和个人携带物品的管理办法》。在这之后,各保税区所在地海关对保税区实行的特殊管理。如图5所示:

图1 上海外高桥保税区管理机构设置图 第二,权利分散、政企合一的管理体制。保税区管理委员会或管理局与保税区所在地政府职能部门的职权划分不清,多头管理,管委会与开发公司实施两块牌子、一套人马。这是我国目前较多的保税区实施的体制。 第三,权利分散、政企脱离的管理模式。保税区管理委员会或管理局基本没有职权,管理局又与开发公司隶属不同的关系,这种体制造成保税区开发进展缓慢,成效不显著。 从我国保税区设计的初衷而言,保税区管委会是对保税区实施日常经营管理机构,但各保税区管委会仅仅是地方政府的“派出机构”,管理权力实际上只能依附于所在地的行政级别。这样,保税区缺乏权威的专门管理机构,呈现多元化并行管理的局面。 从图2可见,我国保税区在经营管理体制上,权限不足,与上级管理部门的管理链条太长,实际运作中许多问题需要经过层层审批,缺乏效率。上级管理部门在管理决策时脱离实际、权力截留的情况时有发生,制约了保税区的发展。 3.管委会职能权限 保税区经国务院批准设立后,保税区所在地政府都制定了相应的管理办法,并据此成立了保税区管理委员会。为使管委会能够全权处理保税区的各项行政事务,一般都由所在地副职行政首长兼任保税区管理委员会主任,直接对所在地政府负责,并授予保税区管委会应有的行政管理权限以及协调海关、商检、工商行政、税务、公安等驻区管理机构的权利。管委会作为管理保税区的政府行政机构,具有以下的基本职能。如图3所示: 鉴于管委会具有的上述职能,保税区所在地政府都赋予了管委会一系列的管理权限,以保证其有效的履行职能。这些管理权限归纳起来,如图4所示: 4.海关管理 海关是国家的进出口关境监督管理机关,是代表国家行使监督管理的权利。海关担负着以下五项任务:一是监管进出关境的运输工具、货物、行李物品、邮递物品和其它物品;二是征收关税和其它税费;三是查缉走私;四是编制海关统计;五是办理其它海关业务。 为了落实中共中央进一步扩大对外开放的战略决策,海关对保税区这一监管区实行了关税指定减免的优惠政策,即在特定范围和特定条件下的专项减免税。1990年9月8日,海关总署制定了《中华人民共和国海关对进出上海外高桥保税区货物、运输工具和个人携带物品的管理办法》。在这之后,各保税区所在地海关对保税区实行的特殊管理。如图5所示: