云南省图书馆机构用户,欢迎您!

应用多变量时间序列间的协整分析理论,分析台湾地区1954~1997年度GDP和能源总消费及其各组成部分(包括煤、石油、天然气和电力)之间的长期均衡关系。研究发现GDP和能源总消费、GDP和电力消费之间存在协整关系,而GDP与煤、石油、天然气消费量之间不存在协整关系。基于多变量自回归模型,我们构建了相应的长期均衡关系模型,从而为进一步经济分析奠定了基础。

三 单位根检验和因果关系检验 本节将对台湾地区1954~1997年GDP和能源总消费和各组成部分(包括煤、石油、天然气和电力)之间的年度数据进行平稳性检验。我们采用的数据是1954~1997年间的主要数据。以台币计算的名义GDP用GDP平减指数换算成1991年的不变价计算的实际GDP,能源消费序列用石油当量计算,单位是千升。模型中采用的变量有:台湾GDP(以1991年的不变价计算,单位是百万台币),总体能源消费(ENE),煤及其相关产品的消费量(COAL),石油产品消费量(OIL),天然气消费量(GAS),电力消费量(ELE)。对GDP进行对数变换,记为LGDP,进一步进行一阶差分记为DLGDP,同理应用于其他变量的变换。

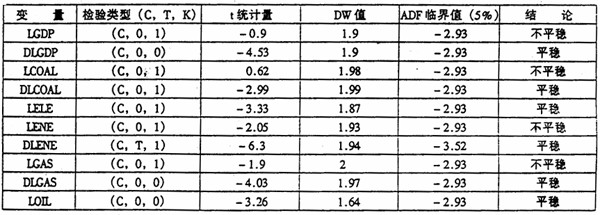

三 单位根检验和因果关系检验 本节将对台湾地区1954~1997年GDP和能源总消费和各组成部分(包括煤、石油、天然气和电力)之间的年度数据进行平稳性检验。我们采用的数据是1954~1997年间的主要数据。以台币计算的名义GDP用GDP平减指数换算成1991年的不变价计算的实际GDP,能源消费序列用石油当量计算,单位是千升。模型中采用的变量有:台湾GDP(以1991年的不变价计算,单位是百万台币),总体能源消费(ENE),煤及其相关产品的消费量(COAL),石油产品消费量(OIL),天然气消费量(GAS),电力消费量(ELE)。对GDP进行对数变换,记为LGDP,进一步进行一阶差分记为DLGDP,同理应用于其他变量的变换。  表1 单位根检验结果(ADF检验)(注:检查类型中的(C,T,K),其中C代表模型中是否包含常数项,T代表模型中是否包含趋势变量,K表示滞后阶数,临界值为5%的显著性水平。)

表1 单位根检验结果(ADF检验)(注:检查类型中的(C,T,K),其中C代表模型中是否包含常数项,T代表模型中是否包含趋势变量,K表示滞后阶数,临界值为5%的显著性水平。)  由上表可知,未经差分的序列LELE和LOIL平稳,而未经差分的序列LGDP、LCOAL、LENE和LGAS存在单位根,而经过一阶差分的序列不存在单位根问题,所以序列LGDP、LCOAL、LENE和LGAS是一阶单整I(1)的。 表2 Granger因果关系检验

由上表可知,未经差分的序列LELE和LOIL平稳,而未经差分的序列LGDP、LCOAL、LENE和LGAS存在单位根,而经过一阶差分的序列不存在单位根问题,所以序列LGDP、LCOAL、LENE和LGAS是一阶单整I(1)的。 表2 Granger因果关系检验  可以看出,GDP与能源总消费及其各组成部分存在单方向因果关系,除了LGDP是LCOAL的原因以外,其他变量如LELE、LENE、LGAS和LOIL都是LGDP的原因。基于以上Granger因果关系检验的结果,应进一步采用约翰森关于多变量序列间的动态经济系统分析方法分析有关变量之间的协整关系。

可以看出,GDP与能源总消费及其各组成部分存在单方向因果关系,除了LGDP是LCOAL的原因以外,其他变量如LELE、LENE、LGAS和LOIL都是LGDP的原因。基于以上Granger因果关系检验的结果,应进一步采用约翰森关于多变量序列间的动态经济系统分析方法分析有关变量之间的协整关系。