云南省图书馆机构用户,欢迎您!

以开发区运作的实际情况为基础,认为盈利企业的成本与开发区运作的成本存在着不同的 构成要素和采用不同的项目投资分析方法。而开发区的投资-效益分析,往往不是建立在一 次性投入的基础上,必须考虑逐步投入、梯次开发、滚动发展的问题,同时要根据具体情况 和不断出现的变因,将有关的税费纳入预期收益中,以便加强成本的可操作性。

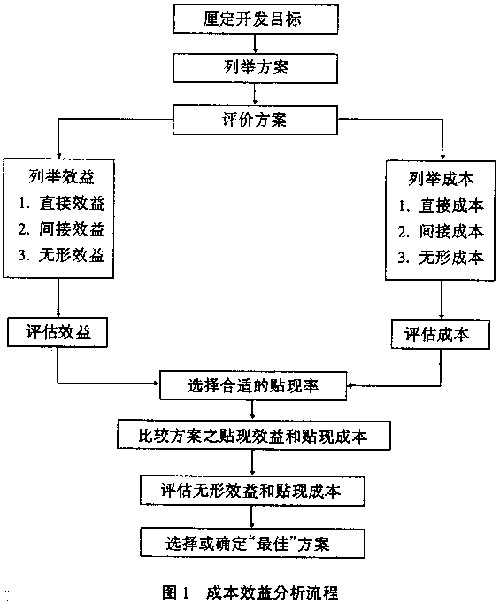

1.厘定开发目标。达成目标的标准是以社会可能获取更大的效益(福利)为宗旨。如果某项 目是可以使社会获得净效益(即效益大于成本),便是理想的项目。 2.效益和成本的分类。(1)直接效益和直接成本:某项目直接获取的效益和所需要耗用的成 本。(2)间接效益和间接成本:因某项目影响其他项目获取的效益或增加的成本。(3)无形效 益和成本:指不可能用货币单位量度的效益和成本,如生活质量。 3.贴现率的选择。用于成本效益分析的贴现率可称为社会贴现率。如何选择合适的贴现率 是成本效益分析课题上的一项困难的工作。 4.贴现效益和贴现成本。把以货币为单位的效益和成本作贴现后作出比较。从成本效益分 析流程中可知,盈利企业常采用的成本与可获取现金流量的评价、回收期法、净现值法等分 析方法,同样适用于开发区的成本效益分析。 二 开发区的成本构成要素 在一个投资项目的有关条件基本确定的情况下,成本和收益问题便成为人们进行投资决策 的主要因素。就成本而言,只有当它以特定目标和特定问题来表示时,才有意义。人们要进 行生产经营活动或达到一定目的,就必须耗费一定的资源(人力、物力和财力),其所耗费资 源的货币表现及其对象化就构成理论上的成本。在实际工作中,企业管理者们经常要参阅明 细的定量成本资料,此类资料中的大部分可以由完善的成本会计制度中获得。企业的成本会 计人员应明确所编制报表的用途,应选择成本资料的类型,使这些资料准确而可靠,以便帮 助管理者做出一些特殊的决策。令人感到不足的是,成本项目的设置,往往过于偏重如何编 制财务和成本报表,而忽略提供备选决策的参考资料。 开发区投资成本的计算与企业产品成本的计算有较大的不同,可以说开发区投资的成本是 作为实现一定目的而付出资源的价值牺牲。其初始成本项目主要有:土地平整费用、土地征 用费用、“五通一平”配套工程费用,开发区在其运作过程中应该有管理成本。所以企业成 本会计中的成本与开发区的投资成本相比较有较大的不同。 表1 企业成本与开发区成本的比较 比较项目 企业成本 开发区成本

1.厘定开发目标。达成目标的标准是以社会可能获取更大的效益(福利)为宗旨。如果某项 目是可以使社会获得净效益(即效益大于成本),便是理想的项目。 2.效益和成本的分类。(1)直接效益和直接成本:某项目直接获取的效益和所需要耗用的成 本。(2)间接效益和间接成本:因某项目影响其他项目获取的效益或增加的成本。(3)无形效 益和成本:指不可能用货币单位量度的效益和成本,如生活质量。 3.贴现率的选择。用于成本效益分析的贴现率可称为社会贴现率。如何选择合适的贴现率 是成本效益分析课题上的一项困难的工作。 4.贴现效益和贴现成本。把以货币为单位的效益和成本作贴现后作出比较。从成本效益分 析流程中可知,盈利企业常采用的成本与可获取现金流量的评价、回收期法、净现值法等分 析方法,同样适用于开发区的成本效益分析。 二 开发区的成本构成要素 在一个投资项目的有关条件基本确定的情况下,成本和收益问题便成为人们进行投资决策 的主要因素。就成本而言,只有当它以特定目标和特定问题来表示时,才有意义。人们要进 行生产经营活动或达到一定目的,就必须耗费一定的资源(人力、物力和财力),其所耗费资 源的货币表现及其对象化就构成理论上的成本。在实际工作中,企业管理者们经常要参阅明 细的定量成本资料,此类资料中的大部分可以由完善的成本会计制度中获得。企业的成本会 计人员应明确所编制报表的用途,应选择成本资料的类型,使这些资料准确而可靠,以便帮 助管理者做出一些特殊的决策。令人感到不足的是,成本项目的设置,往往过于偏重如何编 制财务和成本报表,而忽略提供备选决策的参考资料。 开发区投资成本的计算与企业产品成本的计算有较大的不同,可以说开发区投资的成本是 作为实现一定目的而付出资源的价值牺牲。其初始成本项目主要有:土地平整费用、土地征 用费用、“五通一平”配套工程费用,开发区在其运作过程中应该有管理成本。所以企业成 本会计中的成本与开发区的投资成本相比较有较大的不同。 表1 企业成本与开发区成本的比较 比较项目 企业成本 开发区成本