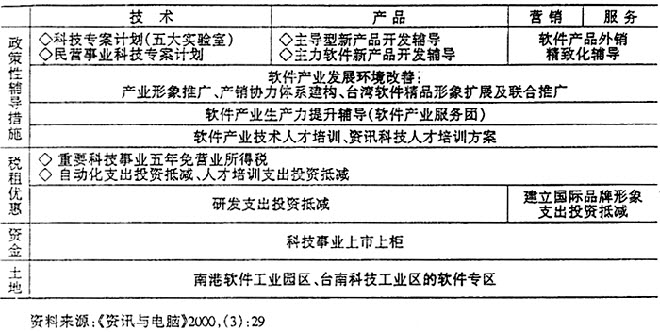

台湾软件产业(即资讯服务业),是台湾信息工业中脑力密集型、高附加价值、渗透面广、零污染的高科技产业,尽管目前仅占台湾资讯产业的1/20略多,但台湾当局将软件产业视为21世纪明星产业中的金钻产业,欲发展成为台湾一大主流产业,其发展态势值得研究。 一、台湾当局的推动 自1993年,台湾“经济部”开始对软件产业进行规划与推动,首先执行的是第一期《软件工业五年发展计划》(19931997年),执行单位是由“经济部工业局”主管、设于资讯工业策进会的“软件工业五年发展计划工作室”。推动工作的重点涉及产品开发、技术发展、人才培训、环境创造、整合推动五大方面(见表1)。1998年,第二期《软件工业五年发展计划》启动,其发展战略是:在竞争面上,鼓励企业强化产品创意,发展具国际竞争力的产品,持续提升产品/服务的品质与生产力;在市场面上,深耕岛内市场,拓展国际合作,推广“台湾软件精品”形象,开发大陆市场,扩大在亚太市场的领先优势;在环境面上,以上市上柜为主要切入点,畅通与活化软件业资金来源,加速吸纳中高级优秀人才、创新公司以及其它行业公司的加入。 据悉,在土地使用上,1999年南港软件园区已经落成,它可容纳1.8万名软件工程师进驻;在资金筹集上,继1998年趋势科技在日本上柜之后,1999年作为软件产业在台湾上柜的第一年,共有8家企业(友立资讯、资通电脑、倚天资讯、普扬资讯、思源科技、第三波、中菲电脑和皇统光碟)在柜头市场挂牌交易。 二、软件产业的成长 自1956年台湾IBM成立起,台湾软件产业已发展了近44年。1956-1980年为萌芽期,业务以主机代理与专业处理为主,市场以外商和研究机构为主;1981-1990年为资讯应用期,偏向系统软件开发,市场以岛内园区、当局机构和大型企业为主;1991-2000年为PC成长期,以应用软件开发为主,市场扩及中小企业与家用市场,小型软件企业纷纷成立。 近年来,台湾软件产业的成长(见表2)引人关注。与1993年相比,1999年软件产业主力公司约800家,增加了1.5倍;从业人数约为2.5万人,增加了0.25倍;资本总额约260亿元新台币,增扩了1.6倍;产业产值约为954亿元新台币,增加了2.0倍;世界占有率约0.63%,提增了1.7倍。由此看出,1993年以来软件产业在主力公司、从业人力、投入资本、产业产值、世界占有率等方面大都有长足进步,除从业人力外,均有1.5倍以上的增加幅度。其中,产业产值以平均年增长率20%的速度增长,大大高于世界软件产业10%的增长速度,尤其近两年,在全球低价电脑、亚洲金融危机和台湾9.21大地震的不利因素影响下,台湾软件业反而不断创出新的业绩,1998年,连台湾最辉煌的信息硬件产业都出现成长趋缓的情况,软件产业却实现了27%的高度成长,1999年又创出30%的高成长率,台湾软件产业开始显现强劲的上升势头。 表1 台湾软件产业推动措施整体架构

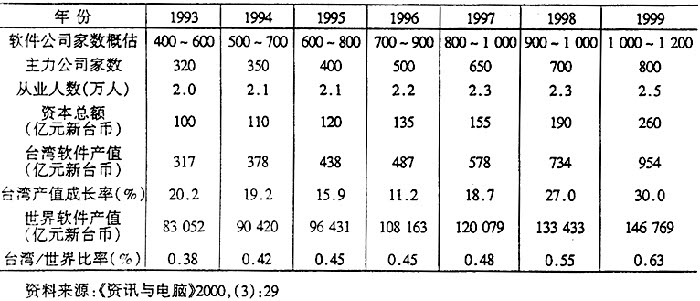

表2 1993~1999年台湾软件产业成长概览

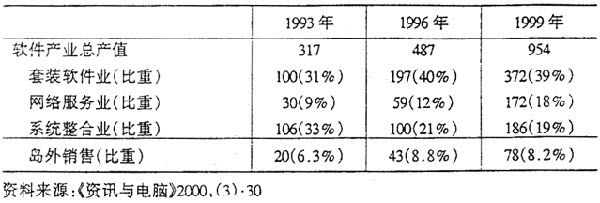

台湾软件产业快速成长的重要因素之一,是产业结构能顺应时代发展和市场变化而调整改变(见表3)。套装软件是具有专业领域特色、自主知识产权、独立完整功能的可以包装方式大量销售的软件产品,网络服务是伴随英特网发展而新兴的软件服务业务;外销则是国际市场开拓的标志,它们在不同意义上代表了软件业的发展方向。1993年,套装软件业和网络服务业在整个软件产业的比重分别是31%和9%,落后于系统整合业的33%;但1999年,这种情况改变了,套装软件业和网络服务业分别升至39%和18%,而系统整合业则降至19%。外销方面,1999年所占比重8.2%,比1993年提高了约2个百分点。 表3 台湾软件产业主要结构变化比较 单位:亿元新台币

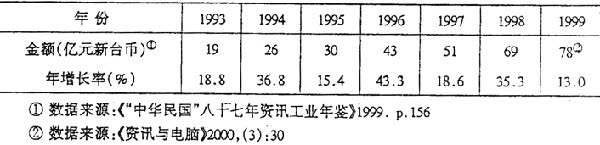

三、岛外销售的发展 台湾第二期《软件工业五年发展计划》(1998~2002年)中,希望台湾软件产业产值2002年达到2000亿元新台币,其中外销达到500亿元新台币,即占到1/4比重,这意味着比1999年8.2%的比重要有大幅提高,外销将占有更加重要的地位,因而,有必要对台湾软件产业的岛外销售作一剖析。 表4 台湾软件产业岛外销售成长状况

岛外销售地区 台湾软件产业岛外销售地区分布见图1。1998年,日本与北美地区增长最快,分别增长80%和70%,所占软件外销市场份额分别为42%和35%,两地合占77%,是最主要的两大市场;大陆/香港地区有37%的增幅(大陆的销售金额仅为香港的1/4),占外销市场的9%,是第三大市场;东南亚地区受金融危机影响,减退最为严重,锐减79%,仅占2.8%,目前,台湾软件企业大多看好并积极进入大陆市场,预计2000年大陆套装软件市场总体规模将为台湾的2.7倍。