云南省图书馆机构用户,欢迎您!

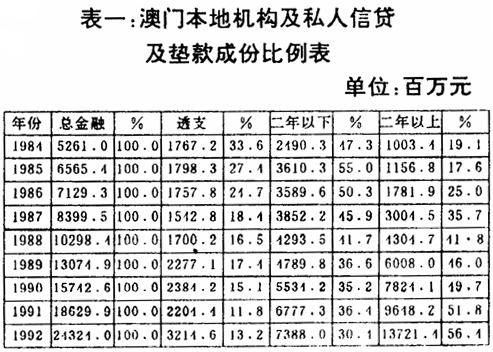

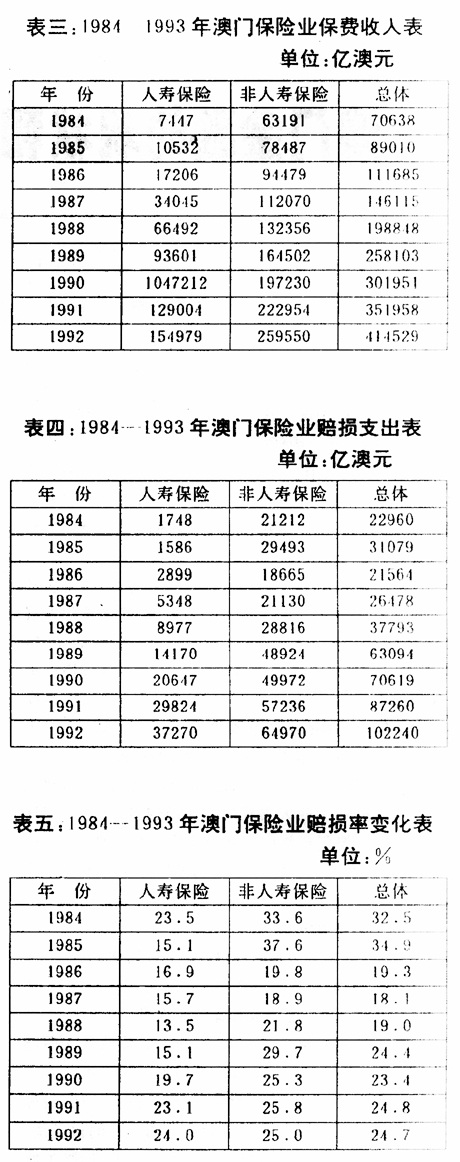

澳门保险业已有一百多年的历史。本世纪20年代已有几十家保险商,但主要是代理外地在澳门的保险业务。70年代后期,澳门保险公司增加到30多家,承保的险种亦增为三十多种,但由于当时的保险法是1912年颁布的很不完善,保险纠纷时有发生。为了规范保险业务和加强监管,澳门政府于1981年颁布了《保险活动管理法例》。1989年2月,为了防止垄断,降低风险,澳门政府又颁布了新的《保险活动管制条例》。由于澳门经济的不断繁荣发展以及政府对保险业监管强化,保险业近十年来取得长足进展。截止1996年底,澳门有保险公司21家,除了经营人寿保险之外,还经营火险、水险和汽车保险等一系列财产保险。保费总收入从1984年的7063.8万澳元跃增到1992年的4.15亿澳门,增长近5倍。其中人寿保险的保费收入增幅巨大,增长近20倍(详见表三)。在赔损率方面,非人寿险的赔损率从18.9%至37.6%各年不同,而人寿保险的赔损率则基本保持在14%至24%之间。(详见表四、表五)。 近十年来,随着澳门金融业规模的不断壮大,其国际化程度亦有很大提高。1992年外资银行及外资保险公司的资产已占澳门金融业资产的50%以上,海外存款占存款总额的23%,海外信贷及投资占信贷与投资总额的32.8%。 二、澳门金融业面临的困境 澳门近几年由于各种因素,经济发展放缓,甚至在1996年经济增长为-0.3%,再加上澳门金融机构自身的缺陷,都严重的影响澳门金融业的发展。

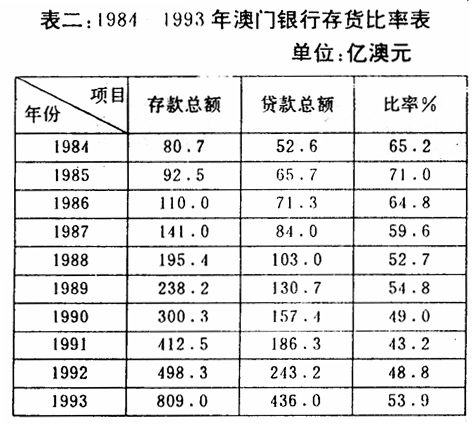

澳门保险业已有一百多年的历史。本世纪20年代已有几十家保险商,但主要是代理外地在澳门的保险业务。70年代后期,澳门保险公司增加到30多家,承保的险种亦增为三十多种,但由于当时的保险法是1912年颁布的很不完善,保险纠纷时有发生。为了规范保险业务和加强监管,澳门政府于1981年颁布了《保险活动管理法例》。1989年2月,为了防止垄断,降低风险,澳门政府又颁布了新的《保险活动管制条例》。由于澳门经济的不断繁荣发展以及政府对保险业监管强化,保险业近十年来取得长足进展。截止1996年底,澳门有保险公司21家,除了经营人寿保险之外,还经营火险、水险和汽车保险等一系列财产保险。保费总收入从1984年的7063.8万澳元跃增到1992年的4.15亿澳门,增长近5倍。其中人寿保险的保费收入增幅巨大,增长近20倍(详见表三)。在赔损率方面,非人寿险的赔损率从18.9%至37.6%各年不同,而人寿保险的赔损率则基本保持在14%至24%之间。(详见表四、表五)。 近十年来,随着澳门金融业规模的不断壮大,其国际化程度亦有很大提高。1992年外资银行及外资保险公司的资产已占澳门金融业资产的50%以上,海外存款占存款总额的23%,海外信贷及投资占信贷与投资总额的32.8%。 二、澳门金融业面临的困境 澳门近几年由于各种因素,经济发展放缓,甚至在1996年经济增长为-0.3%,再加上澳门金融机构自身的缺陷,都严重的影响澳门金融业的发展。  澳门的银行业面临以下一系列挑战:第一,由于一般存户对存款意识的改变,偏向存入短期性的定期存款,高成本资金占银行全部资金来源的绝大部分,使银行经营成本不断上升。二是,由于受经济疲软的影响,企业融资需求下降;再加上银行经营思想过于谨慎,存贷比例逐年下降,银行的收益也相应减少。三是,由于澳门企业融资的息率已经见底,且市场发展受地域条件局限,银行资金缺乏新的有高额回报的市场。四是,由于居民理财之道日愈成熟,金融资产日愈多元化,银行单靠利息对储户吸引力有限,吸收存款速度放缓。五是,银行业务范围狭窄,局限于传统银行业务,缺乏金融创业,中间业务收入在总收入中的比例依然偏低。

澳门的银行业面临以下一系列挑战:第一,由于一般存户对存款意识的改变,偏向存入短期性的定期存款,高成本资金占银行全部资金来源的绝大部分,使银行经营成本不断上升。二是,由于受经济疲软的影响,企业融资需求下降;再加上银行经营思想过于谨慎,存贷比例逐年下降,银行的收益也相应减少。三是,由于澳门企业融资的息率已经见底,且市场发展受地域条件局限,银行资金缺乏新的有高额回报的市场。四是,由于居民理财之道日愈成熟,金融资产日愈多元化,银行单靠利息对储户吸引力有限,吸收存款速度放缓。五是,银行业务范围狭窄,局限于传统银行业务,缺乏金融创业,中间业务收入在总收入中的比例依然偏低。