云南省图书馆机构用户,欢迎您!

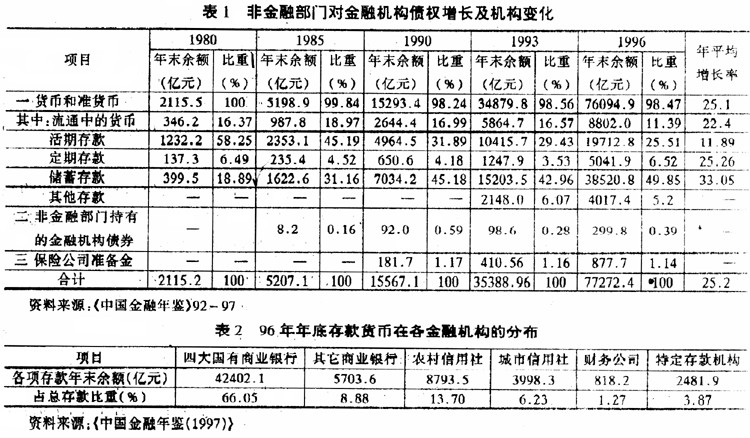

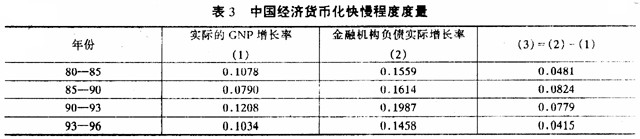

从表1和表2中,我们可以看出近十几年来我国金融机构负债增长及结构变化的几个基本特征。 1.从负债总量的增长情况看,从1980年年底到1996年年底的16年间,中国非金融部门对金融机构的债权由2115.2亿元增长到77272.4亿元,增长了35.53倍,名义债权年平均增长率为25.2%,在扣除通货膨胀因素后,实际的年平均增长率也达到16.36%,远高于同期GNP年平均10.05%的增长速度。金融机构负债超GNP的增长,可以认为是我国经济货币化的结果。如果我们以金融机构负债的实际增长率与GNP的实际增长率之差作为经济货币化快慢程度的一个衡量指标则可以看到,在1985年年底到1990年年底的5年间,我国经济的货币化进程是最快的(见表3),以后逐渐趋缓,尤其是从1993年年底到1996年年底的3年间,金融机构负债的实际增长率与GNP增长率之差只有4.15个百分点。经济货币化进程的趋缓,表明我国经济的货币化进程已即将到达尽头。

从表1和表2中,我们可以看出近十几年来我国金融机构负债增长及结构变化的几个基本特征。 1.从负债总量的增长情况看,从1980年年底到1996年年底的16年间,中国非金融部门对金融机构的债权由2115.2亿元增长到77272.4亿元,增长了35.53倍,名义债权年平均增长率为25.2%,在扣除通货膨胀因素后,实际的年平均增长率也达到16.36%,远高于同期GNP年平均10.05%的增长速度。金融机构负债超GNP的增长,可以认为是我国经济货币化的结果。如果我们以金融机构负债的实际增长率与GNP的实际增长率之差作为经济货币化快慢程度的一个衡量指标则可以看到,在1985年年底到1990年年底的5年间,我国经济的货币化进程是最快的(见表3),以后逐渐趋缓,尤其是从1993年年底到1996年年底的3年间,金融机构负债的实际增长率与GNP增长率之差只有4.15个百分点。经济货币化进程的趋缓,表明我国经济的货币化进程已即将到达尽头。  2.从负债的种类看,其主体仍然是货币和准货币。改革开放初期,中国还不存在金融债券、保险公司准备金等形式的负债,因此,金融机构的负债全部为货币和准货币;改革开放后的十几年中,虽然各种保险机构相继出现并有一定的发展,但其规模却仍然很小,截至1996年年底,保险公司负债占全部金融机构负债的比例也只有1.14%,而在60年代初期的美国,这一比例已经高达34.83%,可见,我国的保险业还大大有待于进一步发展。我们认为,保险业的发展将是今后金融业的发展的一个主要方向,是带动整个金融业发展主要动力,特别是在目前我国经济体制改革进一步深化、新的社会保险保障体系急需建立、完善的大背景下,保险业的进一步发展就更显得尤为重要。 3.从存款货币负债主体的类型看,尽管四大国有商业银行(工、农、中、建)仍然是最大的负债主体,但已呈现出多元化趋势。1985年,四大国有专业银行存款负债占全部存款负债的比例为83.7%,农村信用社占16.3%;而到1996年,四大国有商业银行存款负债占全部存款负债的比例下降到66.05%,虽然仍是最大的负债主体,但其垄断地位正逐渐被打破,而其它金融机构已得到一定程度的发展,存款负债的主体正逐渐呈现多元化趋势。 4.从存款负债的结构变化看,最明显的变化就是活期存款所占比重的持续大幅下降和居民储蓄存款所占比重的持续大幅上升。同时居民储蓄存款也表现出一种超常增长,16年间增长了95.4倍,名义的年平均增长率达到33.05%,远远高于其它类型负债增长水平。居民储蓄存款超常增长即及居民储蓄存款在金融机构负债中所占比重持续上升的主要原因:一是由于国民收入分配持续向居民倾斜,国家和集体所得在国民收入中所占比重逐年下降,如1978年我国国民收入的最终分配结果为国家所得占32.1%,集体所得占16.8%,居民所得占51%,而到1996年则为国家所得占14%,集体所得占16.8%,居民所得占69.2%;二是由于部分国有资产通过各种不正当的手段流失到非国有单位及居民少数人手里,进而转变为这部分人的金融资产。 居民储蓄存款在金融机构负债中所占比重的持续大幅上升,意味着金融机构硬约束负债的增多,在目前我国国有企业经营机制还没有完全转换,银行对企业的债权表现为一种软约束债权的情况下,就要求金融机构要更加有效地使用资金,尽量避免或减少呆账、坏账发生,在这方面,东南亚国家金融危机发生的深刻教训是值得我们深深思考的。

2.从负债的种类看,其主体仍然是货币和准货币。改革开放初期,中国还不存在金融债券、保险公司准备金等形式的负债,因此,金融机构的负债全部为货币和准货币;改革开放后的十几年中,虽然各种保险机构相继出现并有一定的发展,但其规模却仍然很小,截至1996年年底,保险公司负债占全部金融机构负债的比例也只有1.14%,而在60年代初期的美国,这一比例已经高达34.83%,可见,我国的保险业还大大有待于进一步发展。我们认为,保险业的发展将是今后金融业的发展的一个主要方向,是带动整个金融业发展主要动力,特别是在目前我国经济体制改革进一步深化、新的社会保险保障体系急需建立、完善的大背景下,保险业的进一步发展就更显得尤为重要。 3.从存款货币负债主体的类型看,尽管四大国有商业银行(工、农、中、建)仍然是最大的负债主体,但已呈现出多元化趋势。1985年,四大国有专业银行存款负债占全部存款负债的比例为83.7%,农村信用社占16.3%;而到1996年,四大国有商业银行存款负债占全部存款负债的比例下降到66.05%,虽然仍是最大的负债主体,但其垄断地位正逐渐被打破,而其它金融机构已得到一定程度的发展,存款负债的主体正逐渐呈现多元化趋势。 4.从存款负债的结构变化看,最明显的变化就是活期存款所占比重的持续大幅下降和居民储蓄存款所占比重的持续大幅上升。同时居民储蓄存款也表现出一种超常增长,16年间增长了95.4倍,名义的年平均增长率达到33.05%,远远高于其它类型负债增长水平。居民储蓄存款超常增长即及居民储蓄存款在金融机构负债中所占比重持续上升的主要原因:一是由于国民收入分配持续向居民倾斜,国家和集体所得在国民收入中所占比重逐年下降,如1978年我国国民收入的最终分配结果为国家所得占32.1%,集体所得占16.8%,居民所得占51%,而到1996年则为国家所得占14%,集体所得占16.8%,居民所得占69.2%;二是由于部分国有资产通过各种不正当的手段流失到非国有单位及居民少数人手里,进而转变为这部分人的金融资产。 居民储蓄存款在金融机构负债中所占比重的持续大幅上升,意味着金融机构硬约束负债的增多,在目前我国国有企业经营机制还没有完全转换,银行对企业的债权表现为一种软约束债权的情况下,就要求金融机构要更加有效地使用资金,尽量避免或减少呆账、坏账发生,在这方面,东南亚国家金融危机发生的深刻教训是值得我们深深思考的。