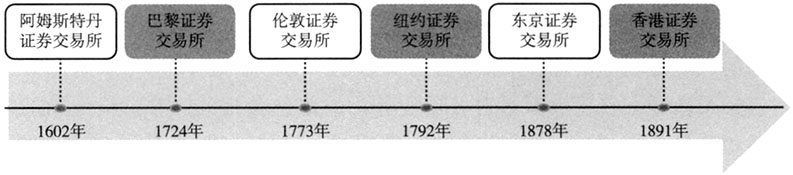

中国人民大学财政金融学院博士研究生邹杨在数据和资料收集方面提供了一定帮助,谨此感谢。文责自负。 现代金融体系在脱媒的趋势下,金融功能逐步从以融资为主向融资和财富管理并重转变,资本市场的地位也越来越重要。随着四次工业革命的演进,科技创新对产业优化和经济增长的作用越发明显,而资本市场的制度和功能是灵活多样的,能够很好地与科技创新的风险特征相匹配,从而促进科技创新的进步。资本市场在为科技企业提供融资等金融服务的同时,借助科技企业的成长来促进自身的繁荣,由此形成资本市场与科技创新的耦合关系。在当前新一轮技术革命推动新兴产业大发展、全球科技与产业竞争加剧等背景下,本文从历史和逻辑的角度深入分析资本市场成长的逻辑,找出推动资本市场发展和制度变革的深层机理及其变革趋势,这不仅对中国资本市场功能的健全有着重要的现实意义,还对推进中国式现代化有着积极的参考价值。① 一、资本市场生成的逻辑:脱媒的力量 (一)市场经济发展是金融脱媒的基础 金融脱媒(Financial Disintermediation),又称“金融去中介化”,指在经济活动中不再通过金融中介进行资金融通,而是由资金供给者与资金需求者直接发生联系的现象。金融脱媒相关研究始于以Gurley和Shaw(1955,1960)为代表的传统金融中介理论,相关概念最早是由Hester(1969)提出的,即脱媒代表了从使用中介机构的服务向一个没有金融交易存在或者最终的储蓄者和投资者之间直接进行金融交易的基本体系转变。Hamilton(1986)直接将金融脱媒定义为企业不通过银行或其他金融中介机构在市场上借款。李扬(2007)认为,金融脱媒是资金盈余者和资金短缺者不通过银行等金融中介机构直接进行资金交易的现象。除了对金融脱媒的定义及其现象进行研究外,大量学者的研究表明,金融脱媒会给传统商业银行的贷款业务带来较大冲击,甚至削弱商业银行的融资中介的地位和作用,但是他们都不否认金融脱媒是市场经济发展到一定阶段以后必然会发生的趋势化现象。 早在15世纪初,西方的航海家们为开辟新航路,采取股份筹资的方式来组建船队,由此形成了股票的最初形态。②随着远洋贸易的活跃,荷兰、英国等政府为了保护和规范这种筹集资金的形式,制定了相关法律,为股票的产生创造了条件。后来,公司将筹集的资金作为资本金而长期使用,在每次航行结束后分配利润,不再返还股东们的初始投资,由此形成了普通股份制度,并产生了普通股票。③伴随着股份公司的产生和发展,以股票形式集资入股的直接融资方式得到发展,意味着金融脱媒的萌生,由此还产生了证券交易的需求。早在1611年,就有商人在荷兰的阿姆斯特丹开始买卖荷兰东印度公司的股票,形成了世界上第一个股票交易市场。 生产社会化程度的提高和信用制度的发展不仅推动了股份公司和公司债券的产生和发展,还在新的融资模式下促进了风险的演变。首先,社会化大生产对开办企业所需要的最低限额的资本越来越高,加上一些长周期工程事业的经营如铺设铁路等,都需要投入巨额资本,且风险随之急剧上升,这往往是单个人难以负担的。因此,需要通过组建股份公司来集中单个有限的资本,使一定规模的生产与经营得以正常进行。与此同时,社会生产力的进步使社会财富和货币资本增加,一些货币资本有限的投资者寻求低门槛、高收益的投资渠道,而股票和公司债券的出现则满足了他们的投资需求。在此过程中,投资者之间的信任(尤其是对公司发起人的信任)、对公司发展前景的信任、对信用体系有效运行的信任等都是不可或缺的。马克思在《资本论》第三卷分析“信用在资本主义生产中的作用”时指出,“信用制度是资本主义的私人企业逐渐转化为资本主义的股份公司的主要基础。”④因此,信用制度和股份公司的发展,实现了资本的所有权和经营权的两权分离,推动了社会投融资活动的市场化,加速了金融脱媒的进程。 第二次工业革命完成以后,西方社会的多数国家建立起市场经济,不仅社会生产力得到了极大的提升,而且整个社会也积累了大量财富。在经济增长的内生作用下,西方社会的融资和投资活动逐步市场化,纷纷建立起证券市场,使大量资金从银行体系流入市场。从世界上早期成立证券市场的国家(或地区)和时间(见图1)来看,证券市场的产生和发展主要发生在市场经济形成早、制度变革早的国家,如荷兰、英国、美国等。与西方发达国家的内生型金融体系不同,日本在西方列强入侵以后,积极学习西方的制度,使市场经济能够快速在日本生根发芽,并推动金融市场特别是资本市场的发展;中国香港在殖民主义的干涉下,开埠并建立起与英国较为类似的市场经济和制度环境,包括证券交易所。尽管这些国家(或地区)在制度、文化、历史等方面因素的共同作用下,形成了市场主导型和银行主导型等不同的金融体系,但随着市场规模的扩张和居民收入水平的提升,社会的财富管理需求也日益旺盛。此时,资金需求方的融资活动逐步去中介化,资金供给方的财富管理活动也越来越市场化,使金融脱媒的趋势进一步加速。例如,美国从20世纪60年代开始,出现了几次比较明显的“脱媒”现象,导致美国的商业银行信贷占社会融资规模比重大幅下降。