云南省图书馆机构用户,欢迎您!

互联网平台创造的“价值生态系统”在优化资源配置、促进跨界融通、推进产业升级、拓宽消费市场等领域具有深远影响.平台企业凭借长期数据资源积累优势以及互联网发展特性,具备了天然的垄断集中趋势.同时,互联网平台伴随着资本盲目逐利的动机,也造成了其滥用垄断地位导致社会福利的损失.在此背景下,本文针对这一新经济业态展开研究:通过对传统企业垄断模式的分析,厘清平台企业竞争的基本规律并阐明垄断集中趋势存在的客观性;梳理互联网平台企业发展的独有属性,明晰平台市场垄断结构的形成逻辑及自我强化机制;围绕市场公平竞争秩序的经济学范畴,界定互联网平台的垄断行为导致的消极影响;直面平台经济中“市场失灵”以及“制度失灵”两端不相协调的困境,为健全我国互联网平台的反垄断规制体系提供建议,保障消费者能够分享创新与竞争带来的红利,营造公平且具活力的平台市场环境.

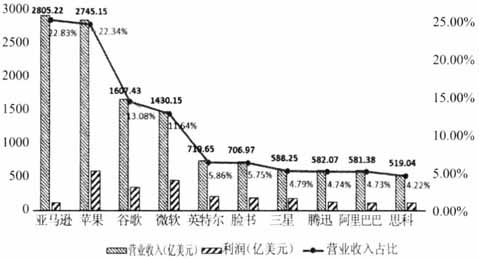

图1 2019年全球TOP10 IT公司营业收入及利润

图1 2019年全球TOP10 IT公司营业收入及利润  图2 2020年中国TOP10互联网平台企业市值 虽然垄断与竞争相对立,但有效竞争并不意味着竞争越激烈越有效。理论和实践都证明:市场交易必定存在成本,竞争也会产生费用。[2]就互联网平台来说,数据系统研发、物流体系建设、品牌营销推广等投入多属于沉没成本,血拼式竞争既会使企业不堪重负,更会严重浪费社会资源。而平台垄断结构是社会化大生产与科技不断取得进步中资本积聚和资本集中的产物,它在一定程度上提高了资本配置效率、节约了生产资料。尽管互联网平台市场竞争具有跨界性、动态性等特征,但无论什么行业,推动创新和经济发展都必须存在适度的市场竞争。而平台企业谋求垄断地位实施的垄断行为严重扰乱市场公平竞争秩序,这些无序现象必定会削弱乃至扭曲竞争效应。可见,垄断结构的形成不能完全等同于垄断行为的产生。我国针对数字经济领域的反垄断监管,并非要压制平台企业创新动力和平台经济繁荣发展,而是从根源上遏制“以大欺小”“恃强凌弱”行为的出现。一是确保用户能够获取安全和公平交易的服务,二是确保企业能够开展公平和自由竞争。因此,厘清平台经济市场垄断结构的形成逻辑以及竞争的基本规律是准确判定平台企业的垄断行为和所允许的正常性竞争行为的关键。这对规范互联网平台经济的市场秩序、防范资本无序扩张具有重大现实意义。 二、文献回顾 现有文献针对平台垄断的分析,主要着眼于两方面,即垄断结构与垄断行为的判定。首先,就垄断结构来说,新古典理论指出,充分竞争是将价格无限靠近边际成本,社会才能实现帕累托均衡。所以,市场越近似于完全竞争,市场结构才会趋于最优。而互联网平台市场的垄断结构与之矛盾。[3]基于此,有研究认为,互联网平台的市场结构是区别于传统意义上的市场结构,它是由“基础平台自然垄断”和“增值服务完全竞争”构成的新型垄断竞争市场结构。[4]苏治等也就此提出“分层式垄断竞争结构”的概念,他认为在整个互联网领域,头部互联网平台形成垄断层,中小型互联网平台依然处于竞争层,且竞争层无法对垄断层产生任何影响。[5]除此之外,有关平台的市场结构类型也存在不同见解。傅瑜等则认为,互联网平台是单寡头竞争性垄断结构,加之网络效应的强大作用,会导致市场集中度很高。[6]主流文献都认可目前平台市场的垄断现状,并基本集中于探究平台垄断结构所属类型。

图2 2020年中国TOP10互联网平台企业市值 虽然垄断与竞争相对立,但有效竞争并不意味着竞争越激烈越有效。理论和实践都证明:市场交易必定存在成本,竞争也会产生费用。[2]就互联网平台来说,数据系统研发、物流体系建设、品牌营销推广等投入多属于沉没成本,血拼式竞争既会使企业不堪重负,更会严重浪费社会资源。而平台垄断结构是社会化大生产与科技不断取得进步中资本积聚和资本集中的产物,它在一定程度上提高了资本配置效率、节约了生产资料。尽管互联网平台市场竞争具有跨界性、动态性等特征,但无论什么行业,推动创新和经济发展都必须存在适度的市场竞争。而平台企业谋求垄断地位实施的垄断行为严重扰乱市场公平竞争秩序,这些无序现象必定会削弱乃至扭曲竞争效应。可见,垄断结构的形成不能完全等同于垄断行为的产生。我国针对数字经济领域的反垄断监管,并非要压制平台企业创新动力和平台经济繁荣发展,而是从根源上遏制“以大欺小”“恃强凌弱”行为的出现。一是确保用户能够获取安全和公平交易的服务,二是确保企业能够开展公平和自由竞争。因此,厘清平台经济市场垄断结构的形成逻辑以及竞争的基本规律是准确判定平台企业的垄断行为和所允许的正常性竞争行为的关键。这对规范互联网平台经济的市场秩序、防范资本无序扩张具有重大现实意义。 二、文献回顾 现有文献针对平台垄断的分析,主要着眼于两方面,即垄断结构与垄断行为的判定。首先,就垄断结构来说,新古典理论指出,充分竞争是将价格无限靠近边际成本,社会才能实现帕累托均衡。所以,市场越近似于完全竞争,市场结构才会趋于最优。而互联网平台市场的垄断结构与之矛盾。[3]基于此,有研究认为,互联网平台的市场结构是区别于传统意义上的市场结构,它是由“基础平台自然垄断”和“增值服务完全竞争”构成的新型垄断竞争市场结构。[4]苏治等也就此提出“分层式垄断竞争结构”的概念,他认为在整个互联网领域,头部互联网平台形成垄断层,中小型互联网平台依然处于竞争层,且竞争层无法对垄断层产生任何影响。[5]除此之外,有关平台的市场结构类型也存在不同见解。傅瑜等则认为,互联网平台是单寡头竞争性垄断结构,加之网络效应的强大作用,会导致市场集中度很高。[6]主流文献都认可目前平台市场的垄断现状,并基本集中于探究平台垄断结构所属类型。