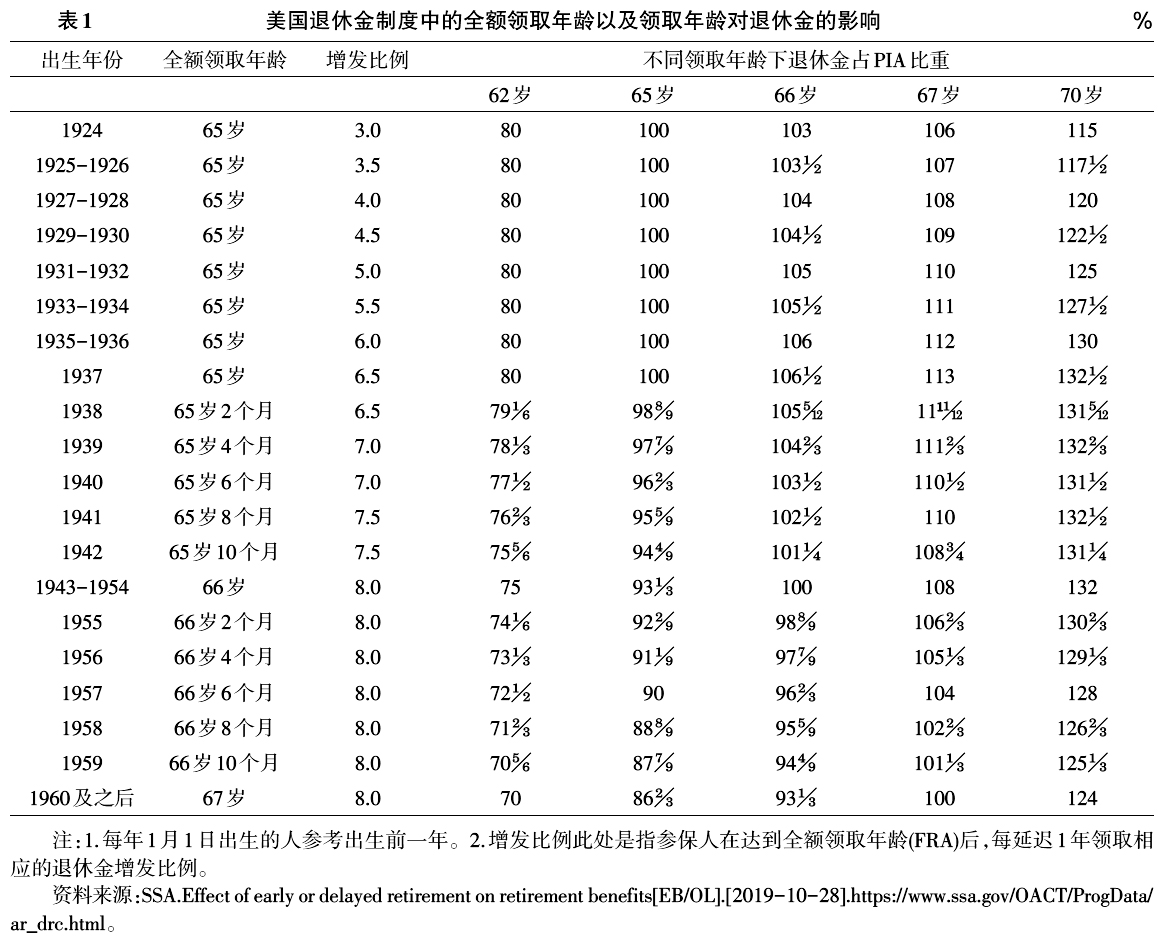

一、引言 养老金待遇确定机制是公共养老金制度的核心内容之一,直接决定参保人退休后的养老金水平,并影响参保人的参保和缴费行为。养老金待遇确定机制主要包括退休年龄(何时退休领取养老金)、计发办法(如何计算初始养老金)和待遇调整(如何动态调整养老金)三个问题,据此来审视我国城镇职工基本养老保险制度(以下简称“基本养老保险”)待遇确定机制可以发现,退休年龄方面,在人口平均预期寿命延长和人口老龄化加速的背景下,我国目前的退休年龄偏低,延迟退休势在必行[1]。2013年发布的《中共中央关于全面深化改革若干重大问题的决定》就提出要“研究制定渐进式延迟退休年龄政策”,但至今仍未公布具体方案,延迟退休面临较大的社会争议和改革难度。待遇计发方面,基本养老保险长期以来处于地区分割状态,各地缴费和待遇政策差异较大[2-3],养老金待遇是与“地区”指标挂钩计算的,再分配功能有限;现行的计发办法无法适应全国统筹的要求[4],如何计算统筹后的基本养老保险待遇成为实现全国统筹的关键之一[5]。待遇调整方面,现行的调整政策是带有福利化倾向的行政命令式调整,调整幅度较大,这种非制度化的调整打破了缴费和待遇间的关联性,弱化了养老金“多缴多得、长缴多得”机制[6],可能导致缴费水平相同前提下,晚退休者的养老金待遇低于早退休者的“倒挂”现象,诱发提前退休;并且增加了基金收支平衡压力和财政负担,带来制度可持续性问题[7]。 随着我国人口老龄化持续加深和基本养老保险基金收支压力增大,基本养老保险待遇确定机制需要对三个问题进行系统性的联动式改革。他山之石,可以攻玉。作为一项强制性社会保险计划[8-9],美国社会保障退休金制度①实施80多年来,在促进美国经济发展和维护社会稳定方面发挥了重要的保障作用[10]。美国社会保障退休金制度属于世界银行提出的多支柱养老金体系中的第一支柱公共养老金制度[11],由美国联邦政府的社会保障署(Social Seourity Administration,SSA)具体管理。退休金的领取对象包括退休员工及其配偶和未成年子女,截至2019年6月底共有4757.8万人领取退休金,其中退休员工为4447万[12]。本文以退休员工为例,分析美国社会保障退休金确定机制,研究美国如何通过制度设计实现合理确定退休金水平和进行收入再分配等政策目标的经验,以期为完善我国基本养老保险待遇确定机制提供有益的参考和借鉴。 二、美国社会保障退休金确定机制:对三大问题的系统分析 1.退休金领取年龄:基于实际领取年龄的“早减晚增”式调节机制 美国社会保障退休金制度中共有三个法定领取年龄,分别是最早领取年龄(Early Eligibility Age,EEA)、全额领取年龄或标准领取年龄(Full Retirement Age/Normal Retirement Age,FRA/NRA)和延迟领取退休金最大增值年龄(Delayed Retirement Credit Age,DRCA)。其中,最早领取年龄为62岁,62岁之前不能领取退休金;延迟领取退休金最大增值年龄为70岁,70岁之后不再因延迟领取而增发退休金;全额领取年龄视出生年份而定(见表1),参保人在全额领取年龄可领取到的退休金称为“基本保险金额”(Primary Insurance Amount,PIA)。若参保人在全额领取年龄之前或之后领取退休金,则领取时点的初始退休金会在基本保险金额的基础上进行调节,这就是美国根据个人领取退休金年龄决策所设计的“早减晚增”式调节机制(见表1)。 “早减”是指“提前领取则扣减退休金的额度”,若参保人在最早领取年龄和全额领取年龄之间领取,则退休金会在基本保险金额基础上做永久性的扣减,扣减比例取决于实际领取年龄与全额领取年龄之间相差的月数②。“晚增”是指“延迟领取则增加退休金的额度”,若参保人在全额领取年龄和延迟领取退休金最大增值年龄之间领取,则退休金会在基本保险金额基础上做永久性的增发,增发比例见表1。以1957年出生的参保人为例,其全额领取年龄为66岁零6个月,若62岁开始领取则退休金会永久性扣减,扣减比例为27 1/2%③,因此初始退休金仅为基本保险金额的72 1/2%;若70岁开始领取则退休金会永久性增发,增发比例为28%④,因此初始退休金可达基本保险金额的128%。

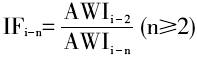

2.退休金计算办法:基于个体的、全国统一的基本保险金额计算办法 基本保险金额是参保人在全额领取年龄可领取到的退休金,其计算可分为两个过程。 第一步是计算参保人的指数化月平均工资(Average Indexed Monthly Earnings,AIME),目的是对参保人历年缴费工资进行指数化,以保证退休金能够反映整个工作期间缴费工资的变动情况。指数化月平均工资的计算思路是“先定全国、后算个人”,“先定全国”是指首先根据全国平均工资指数(Average Wage Index,AWI)⑤相对变动情况确定资格年份的指数因子(Indexed Factor,IF)。指数因子表示资格年份相较于以往缴费年份的工资变动量,取决于参保人的资格年份⑥,而与实际领取年份无关⑦。在计算时,指数因子与参保人资格年份上上年度的全国平均工资指数相挂钩⑧,即

。“后算个人”是指根据指数因子确定参保人的指数化月平均工资。在计算时,先将参保人历年名义缴费工资与指数因子相乘,得到整个工作期间历年的指数年薪(Indexed Earnings),从而将历年的名义缴费工资转变为指数化工资。之后,美国社会保障署从中选取最高的35年的指数年薪进行加总⑨,再除以420个月(即35年×12月),即得参保人的指数化月平均工资。