云南省图书馆机构用户,欢迎您!

近年来,发达国家对研发创新的所得税激励政策形式日益多样,在诸多支持研发活动的举措中,税收激励政策的重要性有所增强。其中,既有对研发企业、研发环节的税收激励,也有对研发成果所获取利润的税收减免,尽管各国税收激励有着不同的表现形式,但都有明显的趋向性。具体机制上,主要发达国家政策变化特点体现在:更强调与研发投入增量挂钩;更关注对基础研究投入的激励;对初创企业和小企业研发激励形式更趋多样化;加大对核心创新要素的激励。这些趋向对我国研发税收激励政策的完善有一定启示作用。对比而言,我国以研发费用加计扣除为主的所得税研发激励政策还有较大的完善空间,需面向科技自立自强、面向激烈的国际创新竞争,进一步完善减税降费背景下的所得税研发激励政策,加大所得税研发激励的力度和覆盖面,提高政策的灵活性和精准性。

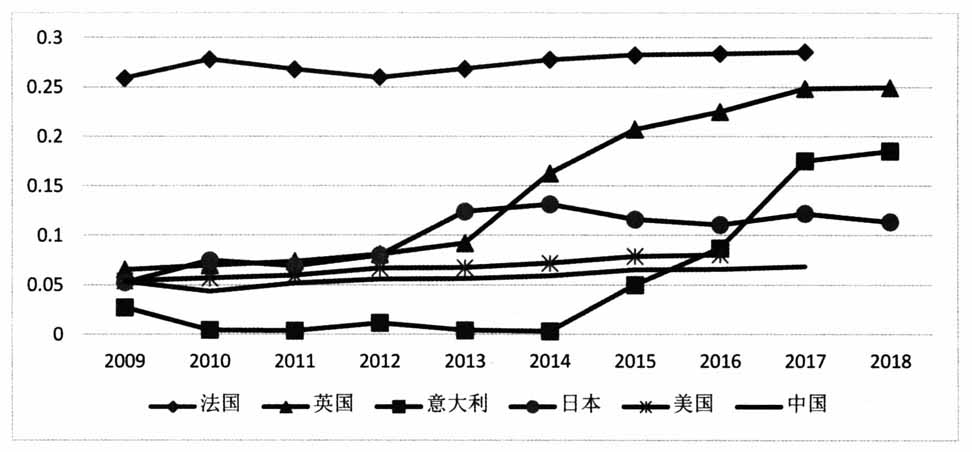

图1 2009-2018年部分国家研发税收激励占GDP比重(%) 注:美国和法国部分数据缺失造成曲线不完整。 数据来源:OECD统计数据,“R&D Tax Expenditure and Direct Government Funding of BERD”,https://stats.oecd.org。 二、发达国家所得税研发激励的新趋势 近年来,在发达国家诸多支持研发活动的举措中,税收激励政策的重要性有所增强,政策实践体现一些新趋势。 (一)所得税研发激励政策更加强调与研发投入增量挂钩 税收激励的基数计算主要有三种方式,一是研发支出总量,二是研发支出增量,三是总量和增量的组合。据2019年OECD统计资料显示,日本、英国、法国、瑞典等国家采取以总量为基础,意大利采取以增量为基础,美国采取以增量为主的组合方式。[4]事实上,在近两年的税制改革中,美国研发支出增量挂钩的税收抵免政策实际价值有所强化,日本尝试引入与研发支出增长率挂钩的税收抵免政策。 1.美国采取以研发支出增量为主的税收激励。主要措施包括: 第一,将主要针对研发支出增量的税收抵免政策长期化。根据现行美国法律,纳税人可以选择两种方法之一计算抵免额:一种是常规方法(PRC),抵免率为20%,基准研发费用金额(简称“基准金额”)是纳税人的固定基准百分比与纳税人前四年总收入平均值的乘积①,且基准金额不得少于纳税年度纳税人合格研发费用的50%,边际有效税率为20%。固定基准百分比根据企业开展研发活动的年限有所差异。另一种是选择替代性简化抵免(ASC)。抵免额等于合格研发费用与基准金额之差的14%。这里的合格研发费用定义为前三个纳税年度平均研究费用的50%,如果纳税人在之前的三个纳税年度没有研究费用,则替代性简化抵免率将降低至6%。这种抵扣方法使得新增的研究支出增大了未来年度的基准金额,减少了未来年度的抵免额,所以抵免边际效应较小,据报告估算为7.9%。(见表1) 此外,还有两种附加项目,适用于基础研究和能源研究的某些特定费用,其中仅有能源方面的税收激励基于研发支出总量。[5]美国不断对研发相关税收抵免政策进行适应性调整。当前法律关于研发税收抵免的内容最初于1981年制定,暂时性的延长了16次,最终在2016年的《综合拨款法》中永久化。[6]美国研发税收抵免针对增量研发费用数额,抵免额等于适用抵免率与超过基准研究费用金额(也就是超额部分)的乘积。

图1 2009-2018年部分国家研发税收激励占GDP比重(%) 注:美国和法国部分数据缺失造成曲线不完整。 数据来源:OECD统计数据,“R&D Tax Expenditure and Direct Government Funding of BERD”,https://stats.oecd.org。 二、发达国家所得税研发激励的新趋势 近年来,在发达国家诸多支持研发活动的举措中,税收激励政策的重要性有所增强,政策实践体现一些新趋势。 (一)所得税研发激励政策更加强调与研发投入增量挂钩 税收激励的基数计算主要有三种方式,一是研发支出总量,二是研发支出增量,三是总量和增量的组合。据2019年OECD统计资料显示,日本、英国、法国、瑞典等国家采取以总量为基础,意大利采取以增量为基础,美国采取以增量为主的组合方式。[4]事实上,在近两年的税制改革中,美国研发支出增量挂钩的税收抵免政策实际价值有所强化,日本尝试引入与研发支出增长率挂钩的税收抵免政策。 1.美国采取以研发支出增量为主的税收激励。主要措施包括: 第一,将主要针对研发支出增量的税收抵免政策长期化。根据现行美国法律,纳税人可以选择两种方法之一计算抵免额:一种是常规方法(PRC),抵免率为20%,基准研发费用金额(简称“基准金额”)是纳税人的固定基准百分比与纳税人前四年总收入平均值的乘积①,且基准金额不得少于纳税年度纳税人合格研发费用的50%,边际有效税率为20%。固定基准百分比根据企业开展研发活动的年限有所差异。另一种是选择替代性简化抵免(ASC)。抵免额等于合格研发费用与基准金额之差的14%。这里的合格研发费用定义为前三个纳税年度平均研究费用的50%,如果纳税人在之前的三个纳税年度没有研究费用,则替代性简化抵免率将降低至6%。这种抵扣方法使得新增的研究支出增大了未来年度的基准金额,减少了未来年度的抵免额,所以抵免边际效应较小,据报告估算为7.9%。(见表1) 此外,还有两种附加项目,适用于基础研究和能源研究的某些特定费用,其中仅有能源方面的税收激励基于研发支出总量。[5]美国不断对研发相关税收抵免政策进行适应性调整。当前法律关于研发税收抵免的内容最初于1981年制定,暂时性的延长了16次,最终在2016年的《综合拨款法》中永久化。[6]美国研发税收抵免针对增量研发费用数额,抵免额等于适用抵免率与超过基准研究费用金额(也就是超额部分)的乘积。