新冠肺炎疫情暴发并在全球蔓延,多国采取“封城”“封国”政策,导致全球总需求骤降,世界经济面临衰退风险。国际货币基金组织于2020年6月发布的《世界经济展望》预测,2020年全球经济萎缩4.9%,远超2008年国际金融危机时期。疫情对全球经济秩序和治理结构造成重大冲击,贸易保护主义、民粹主义抬头,全球化进程受挫,国际贸易投资萎缩,全球产业链、供应链布局加快调整。面对新冠肺炎疫情的严重冲击,中国经济增长的韧性强、潜力足、回旋余地大、政策工具多,在2020年第二季度率先实现复苏。尽管尚未恢复到疫情前的水平,但中国已是全球增长最快的国家。2020年7月21日,习近平总书记在主持召开企业家座谈会时强调,“充分发挥国内超大规模市场优势,逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”,[1]为巩固中国经济长期向好的基本趋势、构建“十四五”时期经济发展新优势指明了方向。 一、中国经济稳步复苏,彰显多方面优势 随着我国国内疫情防控形势持续向好,复工复产、复商复市有序推进,2020年第二季度GDP同比增长3.2%,主要指标呈恢复性增长。从全球范围看,本次疫情改变了世界经济增长格局。在全球主要经济体中,中国率先实现了经济复苏,彰显了独特的制度优势、改革开放以来积累的雄厚物质技术基础、超大规模的市场优势和内需潜力,以及庞大的人力资本和人才资源等多方面优势和条件。 (一)2020年第二季度以来经济稳步复苏 从需求端看,第二季度我国内需开始出现复苏迹象。国家统计局数据显示,2020年上半年,社会消费品零售总额同比下降11.4%,降幅比第一季度收窄7.6个百分点。其中,商品零售和餐饮收入分别下降8.7%和32.8%,降幅比第一季度分别收窄7.1和11.5个百分点。上半年,全国固定资产投资同比下降3.1%,降幅比第一季度收窄13.0个百分点。其中,制造业投资和基础设施建设投资分别下降11.7%和2.7%,降幅比第一季度分别收窄13.5和17.0个百分点;房地产开发投资同比增长1.9%,比第一季度提高9.6个百分点。由于海外疫情持续蔓延,外需大幅萎缩,进出口形势依然复杂严峻,上半年进出口金额同比下降3.2%,降幅比第一季度收窄3.3个百分点。其中,出口金额下降3.0%,降幅比第一季度收窄8.4个百分点;进口金额下降3.3%,降幅比第一季度扩大2.5个百分点。 从供给端看,市场预期总体向好,企业复工复产加快推进,制造业供应链中断问题得到缓解,服务业总体回暖。国家统计局数据显示,2020年上半年,第二产业增加值同比下降1.9%,降幅比第一季度收窄7.7个百分点;7月中国制造业采购经理指数为51.1%,连续5个月位于临界点之上;第三产业增加值同比下降1.6%,降幅比第一季度收窄3.6个百分点;7月非制造业商务活动指数为54.2%,连续5个月位于临界点之上。疫情对服务业的影响倒逼线下企业推进线上线下融合发展,为5G、线上服务等产业的加速发展提供了有利的市场环境,网络零售、外卖送餐、线上教育、在线诊疗等新业态和新模式正在发展壮大。 从就业情况看,国家统计局数据显示,2020年6月全国城镇调查失业率为5.7%,比5月下降0.2个百分点;上半年农村外出务工劳动力人数同比下降2.7%,降幅比第一季度收窄27.9个百分点。尽管如此,就业压力仍然较大,稳就业任务十分艰巨。 从物价水平看,上半年CPI同比上涨3.8%,涨幅比第一季度收窄1.1个百分点,CPI涨幅呈回落态势。其中,食品价格和非食品价格分别上涨16.2%、0.7%,涨幅比第一季度分别收窄4.1和0.4个百分点。 从脱贫攻坚情况看,贫困人口外出务工速度加快,扶贫产品销售速度加快,扶贫项目开工速度加快,确保实现决胜全面建成小康社会、决战脱贫攻坚目标任务。

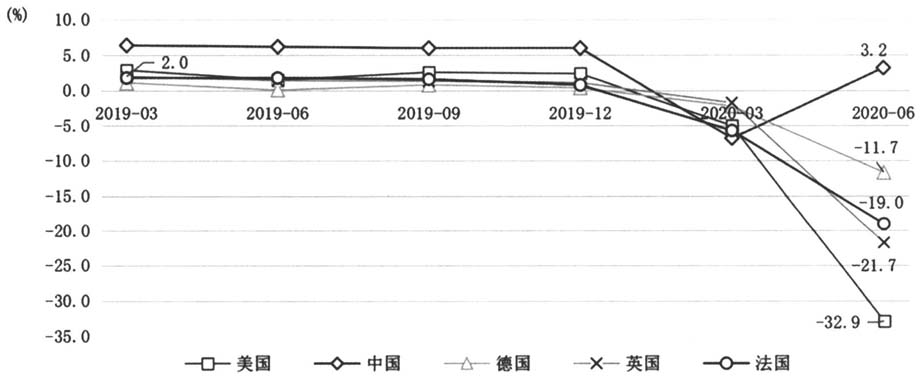

图1 全球主要国家GDP当季同比(%) 资料来源:美国数据来自FRED,中国数据来自国家统计局,德国和法国数据来自欧盟统计局,英国数据来自英国统计局。 从全球范围看,本次疫情改变了世界经济增长格局。根据全球主要国家已公布的第二季度经济数据,(见图1)美国第二季度GDP同比下降32.9%,为1947年以来的最低值;德国、英国和法国分别下降11.7%、21.7%和19.0%;只有中国同比增长3.2%,实现了经济复苏。国际货币基金组织将2020年全球GDP增速预测下调1.9个百分点至-4.9%。其中,发达经济体GDP增速预测下调1.9个百分点至-8.0%,美国下调2.1个百分点至-8.0%,欧元区下调2.7个百分点至-10.2%,新兴市场和发展中经济体下调2.0个百分点至-3.0%,中国下调0.2个百分点至1.0%。根据国际货币基金组织预测,2020年中国是全球主要经济体中唯一保持增长的国家,将成为拉动全球经济复苏的引擎。