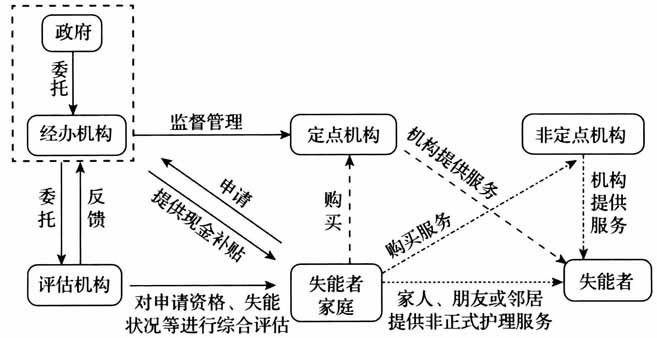

随着经济发展水平提高、医疗卫生技术进步,人口死亡率有所降低,但带病生存的人数却不断增加,由此导致中国失能老年人口规模不断扩张,日常照料需求增加。为了更好地解决照料问题、提升失能老年人晚年生活质量,社会养老服务的介入不可避免。西方发达国家的经验表明,长期护理制度是满足失能老年人照护需求、减轻家庭照料负担、抑制医疗卫生成本上升的有效途径。[1-2]未来,长期护理制度也将成为中国缓解失能老年人家庭照料服务负担,提高失能老年人生存质量的关键性措施。 自20世纪末,在人口老龄化程度加重、经济迅速发展、妇女就业率提高、家庭规模小型化等多重因素的共同催化下,长期护理保险制度在许多西方发达国家应运而生。但由于不同国家之间存在经济、政治、文化等背景上的差异,所以制度设计也不尽相同。如美国实施的长期护理商业保险制度,德国、日本、韩国实行的长期护理社会保险制度,英国、澳大利亚等国家实施的长期护理津贴制度等。[3]随着长期护理从家庭责任逐渐演变为社会问题,我国建立长期护理制度的紧迫性和必要性日益凸显。为解决失能老人的护理难题,人社部办公厅于2016年6月27日出台了《关于开展长期护理保险制度试点的指导意见》,选择15个城市开展护理保险试点事业。然而,长期护理保险制度的实施是一项包含审核、筹集、给付、管控等诸多内容的系统工程,其中的给付环节是保障制度目标实现的关键因素。[4]探究符合我国发展现状和现实需求的给付方式对于长期护理保险制度的完善具有重要意义。 近年来,长期护理保险中给付方式的选择也引起了学界的关注。有研究指出,长期护理保险制度的终极目标是为失能者提供护理服务,服务给付方式能够保证政策目标更好地实现。[5]在护理服务体系并不完善、服务质量难以保证的情况下,现金给付模式更符合我国当前的状况。[6]但也有学者认为,混合给付模式是最佳选择,不但能够满足失能者的护理需求,也能够起到一定的控制费用支出的作用。[7]进一步的研究发现,当前的护理保险给付缺乏对失能者及其家庭的“社会投资”,难以提升个人和家庭抵抗风险的能力。[8]综合而言,已有的研究主要集中于对三种给付模式的优缺点进行探讨,忽略了保障各种给付模式顺利实施的社会环境,也未充分考虑各地区选择给付方式时所处的社会、经济和文化背景及其可能产生的相互作用。有鉴于此,本文将结合外部社会经济环境系统分析各类给付模式的特点;揭示不同国家和地区长期护理保险制度的演变路径,并尝试探究不同社会环境下的最佳给付模式。 1 不同给付模式的运行机制 纵观国外长期护理保险制度发展过程可以发现,在制度的发展和完善过程中逐渐形成了现金给付、服务给付以及混合给付三种模式,体现了保险支持“补需方”和“补供方”的不同理念。医疗卫生体制改革领域关于“补供方”还是“补需方”的争论持续多年,前者鼓励直接将卫生支出投向医疗机构,以此降低人们的医疗卫生费用;后者则认为应当加强社保机构的功能,通过刺激医疗机构之间市场竞争的方式控制医疗费用。这一理念运用于长期护理保险的给付使得不同给付模式表现出独特的优势,但在运行的过程中也会暴露出各自的问题。 1.1 现金给付模式 现金给付模式是由政府依据失能等级的评估结果直接向失能者家庭支付现金,失能者既可以从亲属、朋友或邻居那里获得非正式的护理服务,也可以向定点或非定点机构购买自己所需要的护理服务。[9] 现金给付实施过程中存在两条主线:现金和服务(图1)。就政策的执行过程而言,其工作以现金补贴发放到受益者账户为止;从制度监管和效果评价的角度,需要完成对定点机构的招募、服务质量和现金的流向进行监督。在现金给付模式中,家庭和机构是失能者的潜在护理来源;而对于服务内容和服务提供者的选择是由失能者及其家庭完成。在家庭成员有意于改善失能者照护质量的前提下,当家庭专业照护能力不足、家庭成员时间投入不足以及社会化服务替代家庭服务的意愿都会促使失能者及其家庭选择机构服务;在由众多服务提供商构成的照护服务市场上,充分的市场竞争可以保证失能者获得质优价廉的服务;但在服务供给不足、护理服务业不发达的情况下,现金难以顺利的转换为失能者需要的服务。

图1 现金给付模式运行机制 1.2 服务给付模式 服务给付模式是由保险经办机构依据评估结果直接向符合资质的护理机构购买相应的服务,而受益对象往往只能在指定的机构中进行选择。依据具体的服务类型服务给付可分为居家护理、社区护理及机构护理。居家护理是指护理人员上门为失能者提供所需要的服务,譬如助浴、家务料理等;社区护理则是由失能者在社区的定点服务场所获取短期、临时服务,比如日托、康复护理等;机构护理则是较为专业的综合护理模式,被护理者需要入住到机构中,接受护理人员的全天候的服务,这种情况通常更适用于需要专业护理的重度失能者。