云南省图书馆机构用户,欢迎您!

特朗普税改保持美国税制对创新创业的普遍激励,有利于美国掀起新一轮创新创业潮:大幅增强美国税制对投资美国的吸引力,有利于美国“再工业化”。面对中关贸易争端,我们必须审慎评估特朗普税改对我国吸引外资、制造业转型升级和创新驱动发展可能带来的影响。特别要由特朗普税改重新审视我国税制:增值税不适应数字经济时代产业发展,创新型企业增值税负相对较高,建议加快构建以所得税为主体的税制结构;对小企业的有效税收激励仍然不足或落实困难,建议创新小企业税收优惠方式,形成真正有效激励。

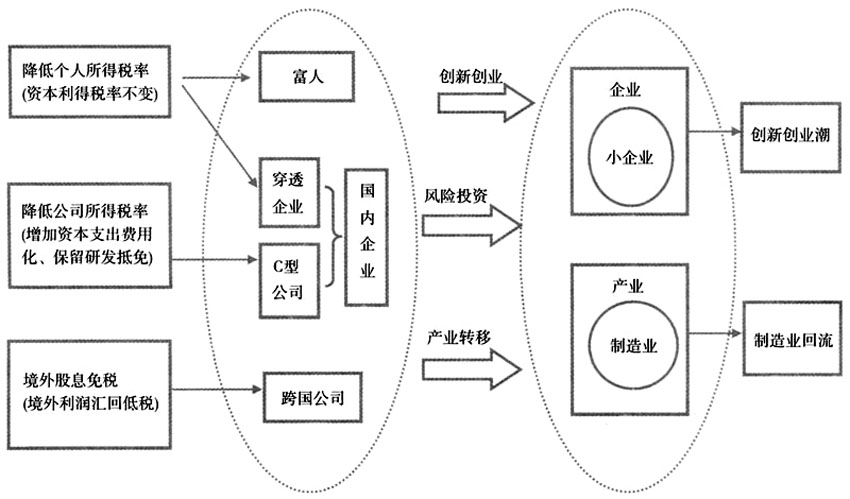

图1 特朗普税改主要内容与目标示意图 1.1 特朗普税改保持美国税制对创新创业的普遍激励,有利于美国掀起新一轮创新创业潮 美联邦税制中的三项基本税收制度对科技创新的推动作用较大:“小企业的所得税支持政策”、“长期资本利得低税率”和“研发税收抵免”。美国作为当今世界科技创新头号强国,有利于创新的税收制度功不可没,此次税改加强或保留了有关税制。 (1)为小企业进一步减税,有利于支持创业。①“穿透实体”纳税人收入允许20%税前扣除。“穿透实体”法律形式包括:S型公司(股东是自然人且为美国居民纳税人,股东人数不超过100人;股票仅有一类,即股东权利相同)、有限责任公司(LLC)、合伙企业和独资企业。这些企业避免了公司和个人股东双重征税,但却可像“C型公司”一样,成本税前扣除,固定资产加速折旧,亏损结转抵扣,适用研发抵免等优惠,只是程度有时略小。“穿透实体”是大量未上市中小企业的理想选择,约占美国企业总量的95%,企业营业收入的60%以上[6]。2015年S型公司股东人数上限由35人增加到100人,美联邦政府早开始加大对创业激励。②提高小企业固定资产投资摊销额度,新购固定资产基本可在当年实现一次性摊销。根据美国《国内税收法典》Section 179,小企业允许新购各类并使用的特定资产允许费用化并在一定限额下的税前摊销。此次税改将适用该政策的企业门槛由年度新购资产总额200万上调到250万美元;摊销上限由51万增加至100万美元;可摊销资产范围扩大到非居住房地产附属物但不包括房地产。超过摊销上限的固定资产成本还可适用“奖励折旧”。因此,小企业新购固定资产实际上基本可在当年实现一次性摊销。③年总收入低于250万美元的小企业利息支出可全额税前扣除。此次税改取消利息支出据实税前扣除,年度仅允许扣除不超过企业应纳税所得额30%的部分,不足扣除部分可无限期结转扣除,但该项政策有效期至2022年底。④大幅降低采用“收付实现制”的小企业门槛,从年度总收入由500万提高到2500万美元。 (2)保留研发抵免税收优惠,有利于激励企业研发。此次税改取消了很多减免税优惠,但明确保留“研发税收抵免”,可见特朗普政府对科技创新高度重视。美国联邦政府早在1981年就开始对企业研发支出给予税收优惠,是世界上最早实施此类税收优惠的国家[7]。虽然该政策直到2015年才成为永久性政策,且一直沿用“增量税收抵免”方式,但期间历经超过15次修订,抵免方法更加简化、抵免比例有所提高。美国2015年修订增加对小企业的特别优惠——允许年收入不超过500万美元的企业将研发税收抵免额用于抵免企业为员工代扣代缴的薪金税,其抵免上限为25万美元。这解决了研发抵免优惠对尚处于亏损的初创和小企业无法激励的难题,有助于减轻“轻资产”高科技企业的人力成本支出压力。

图1 特朗普税改主要内容与目标示意图 1.1 特朗普税改保持美国税制对创新创业的普遍激励,有利于美国掀起新一轮创新创业潮 美联邦税制中的三项基本税收制度对科技创新的推动作用较大:“小企业的所得税支持政策”、“长期资本利得低税率”和“研发税收抵免”。美国作为当今世界科技创新头号强国,有利于创新的税收制度功不可没,此次税改加强或保留了有关税制。 (1)为小企业进一步减税,有利于支持创业。①“穿透实体”纳税人收入允许20%税前扣除。“穿透实体”法律形式包括:S型公司(股东是自然人且为美国居民纳税人,股东人数不超过100人;股票仅有一类,即股东权利相同)、有限责任公司(LLC)、合伙企业和独资企业。这些企业避免了公司和个人股东双重征税,但却可像“C型公司”一样,成本税前扣除,固定资产加速折旧,亏损结转抵扣,适用研发抵免等优惠,只是程度有时略小。“穿透实体”是大量未上市中小企业的理想选择,约占美国企业总量的95%,企业营业收入的60%以上[6]。2015年S型公司股东人数上限由35人增加到100人,美联邦政府早开始加大对创业激励。②提高小企业固定资产投资摊销额度,新购固定资产基本可在当年实现一次性摊销。根据美国《国内税收法典》Section 179,小企业允许新购各类并使用的特定资产允许费用化并在一定限额下的税前摊销。此次税改将适用该政策的企业门槛由年度新购资产总额200万上调到250万美元;摊销上限由51万增加至100万美元;可摊销资产范围扩大到非居住房地产附属物但不包括房地产。超过摊销上限的固定资产成本还可适用“奖励折旧”。因此,小企业新购固定资产实际上基本可在当年实现一次性摊销。③年总收入低于250万美元的小企业利息支出可全额税前扣除。此次税改取消利息支出据实税前扣除,年度仅允许扣除不超过企业应纳税所得额30%的部分,不足扣除部分可无限期结转扣除,但该项政策有效期至2022年底。④大幅降低采用“收付实现制”的小企业门槛,从年度总收入由500万提高到2500万美元。 (2)保留研发抵免税收优惠,有利于激励企业研发。此次税改取消了很多减免税优惠,但明确保留“研发税收抵免”,可见特朗普政府对科技创新高度重视。美国联邦政府早在1981年就开始对企业研发支出给予税收优惠,是世界上最早实施此类税收优惠的国家[7]。虽然该政策直到2015年才成为永久性政策,且一直沿用“增量税收抵免”方式,但期间历经超过15次修订,抵免方法更加简化、抵免比例有所提高。美国2015年修订增加对小企业的特别优惠——允许年收入不超过500万美元的企业将研发税收抵免额用于抵免企业为员工代扣代缴的薪金税,其抵免上限为25万美元。这解决了研发抵免优惠对尚处于亏损的初创和小企业无法激励的难题,有助于减轻“轻资产”高科技企业的人力成本支出压力。