云南省图书馆机构用户,欢迎您!

供应链金融是随着“互联网+”战略提出而发展起来的,与传统金融借贷业务相比,供应链金融具有借款条件宽泛、业务流程简单、资金监管成本低等优势,在一定程度上解决了中小型企业融资难问题。但随着供应链金融的快速发展,其运营模式弊端、信用风险、法律风险、操作风险等问题也逐渐显现。因此,深入探究不同主体行业的供应链金融模式,有助于传统银行等金融机构的转型,促进供应链金融的进一步发展。

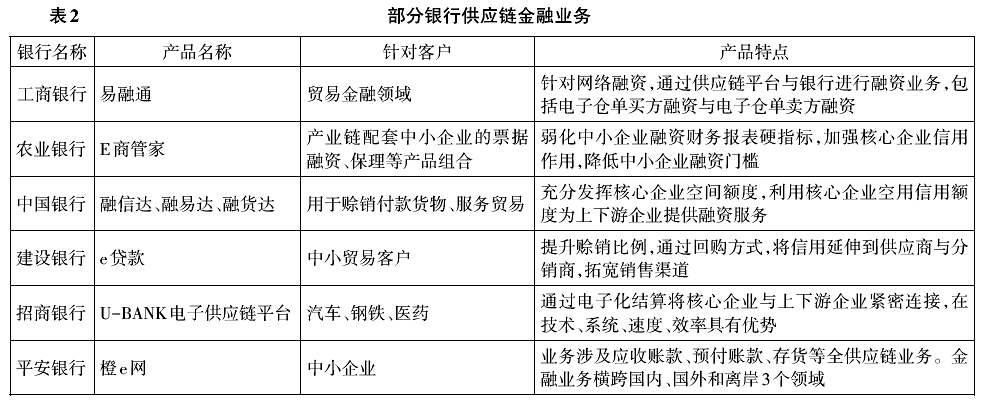

二、供应链金融发展态势 1.供应链金融发展迅速,金融服务能力不断增强 供应链金融是在实体金融交易基础上所进行的创新金融服务,其目的是帮助供应链内上下游企业更好地盘活流动资产,进而提高中小企业日常运作效率。与传统金融借贷业务相比,供应链金融具有借款条件宽泛、业务流程简化、资金监管成本低等优势,是目前解决中小企业融资难的重要方式之一。随着“互联网+”战略不断深入实施,依靠互联网技术而发展的供应链金融在国家政策支持下逐步成为经济发展新热点,尤其是以银行为代表的传统金融机构更是将供应链金融视为传统金融转型过程中的重要拼图之一,同时也是银行服务中小企业发展的重要金融创新工具。[5] 早在2010年,以四大行为代表的银行业已经陆续开展供应链金融服务(见表2),并逐渐成为银行借贷领域增长最为迅速的业务。虽然供应链金融在我国仍处于初级发展阶段,但应收账款、商业票据、融资租赁等业务的快速发展,为我国供应链金融发展奠定了坚实的基础。[6]数据显示,国内工业产业的应收账款净额由2005年的3万亿元增长到2014年的10.52万亿元,增长速率达到75.2%;企业间的商业汇票与融资租赁业务稳步增长,并在2014年分别首次达到20万亿元与3万亿元,实现了历史性的突破。并且,根据前瞻研究院发布的《2013~2017年中国供应链金融市场前瞻与投资战略规划分析报告》,在世界经济发展速率放缓以及国内经济下行压力加大的背景下,国内企业应收账款的规模将进一步上升,初步估计可达20万亿元。如果银行可以将这些应收账款的抵押品充分利用,将非常有利于银行供应链金融业务的发展。

二、供应链金融发展态势 1.供应链金融发展迅速,金融服务能力不断增强 供应链金融是在实体金融交易基础上所进行的创新金融服务,其目的是帮助供应链内上下游企业更好地盘活流动资产,进而提高中小企业日常运作效率。与传统金融借贷业务相比,供应链金融具有借款条件宽泛、业务流程简化、资金监管成本低等优势,是目前解决中小企业融资难的重要方式之一。随着“互联网+”战略不断深入实施,依靠互联网技术而发展的供应链金融在国家政策支持下逐步成为经济发展新热点,尤其是以银行为代表的传统金融机构更是将供应链金融视为传统金融转型过程中的重要拼图之一,同时也是银行服务中小企业发展的重要金融创新工具。[5] 早在2010年,以四大行为代表的银行业已经陆续开展供应链金融服务(见表2),并逐渐成为银行借贷领域增长最为迅速的业务。虽然供应链金融在我国仍处于初级发展阶段,但应收账款、商业票据、融资租赁等业务的快速发展,为我国供应链金融发展奠定了坚实的基础。[6]数据显示,国内工业产业的应收账款净额由2005年的3万亿元增长到2014年的10.52万亿元,增长速率达到75.2%;企业间的商业汇票与融资租赁业务稳步增长,并在2014年分别首次达到20万亿元与3万亿元,实现了历史性的突破。并且,根据前瞻研究院发布的《2013~2017年中国供应链金融市场前瞻与投资战略规划分析报告》,在世界经济发展速率放缓以及国内经济下行压力加大的背景下,国内企业应收账款的规模将进一步上升,初步估计可达20万亿元。如果银行可以将这些应收账款的抵押品充分利用,将非常有利于银行供应链金融业务的发展。  2.供应链金融业务规模总体较小,风控体系建设有待加强 由于各供应链服务提供主体的运营实力、信息数据以及抗风险能力的不同,导致我国供应链金融服务信贷规模差异明显。《2017中国供应链金融调研报告》数据显示,市场放贷规模百亿以下的行业或企业具有稳定的获客渠道与成熟的业务模式,多为核心企业或者金融服务平台;市场放贷规模在百亿元以上或者超过500亿元的行业或企业多为传统商业银行或大型B2B电商平台,这是因为该类行业或者企业具有较强的现金流或具有强大的潜在客户信息。由于当前供应链金融还未完全实现数据信息共享化,因此大部分供应链金融企业的金融风控数据来源于企业自身系统,极少数企业使用第三方数据平台控制金融风险,数据来源单一。

2.供应链金融业务规模总体较小,风控体系建设有待加强 由于各供应链服务提供主体的运营实力、信息数据以及抗风险能力的不同,导致我国供应链金融服务信贷规模差异明显。《2017中国供应链金融调研报告》数据显示,市场放贷规模百亿以下的行业或企业具有稳定的获客渠道与成熟的业务模式,多为核心企业或者金融服务平台;市场放贷规模在百亿元以上或者超过500亿元的行业或企业多为传统商业银行或大型B2B电商平台,这是因为该类行业或者企业具有较强的现金流或具有强大的潜在客户信息。由于当前供应链金融还未完全实现数据信息共享化,因此大部分供应链金融企业的金融风控数据来源于企业自身系统,极少数企业使用第三方数据平台控制金融风险,数据来源单一。