云南省图书馆机构用户,欢迎您!

物流业作为支撑国民经济发展的基础性、战略性产业,其发展状况如何直接关系国民经济健康发展。降低物流行业运行成本,既是落实中央推进供给侧结构性改革的重要举措,也是提高和优化流通供给的重要手段。为此,对湖南省200多家物流企业展开问卷调查,从用工成本、燃油支出、过路缴费、各种罚款、税费负担、用地成本、融资成本和行业管理等八个方面,收集了解物流行业运行成本情况,分析其中存在的主要问题,并从供给侧入手,分析降低物流行业运行成本可借鉴的国际经验,思考物流行业降本增效的路径,从降低行业用工成本、融资成本、税负成本、制度性成本和提高行业管理水平、鼓励行业协同创新与应用等六个方面提出了切实可行的建议,以期对推进物流行业健康发展有所帮助。

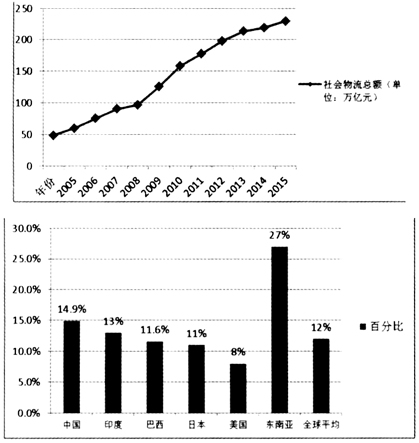

(二)运行成本偏高,结构不够合理 社会物流总费用包括运输费用、保管费用和管理费用。近年来,我国社会物流总费用占GDP的比率总体呈下降趋势。2016年,我国社会物流总费用为11.1万亿元,与GDP的比率为14.9%(2013年为18%,2014年16.6%,2015年16%),比2013年下降了3.1个百分点。但与GDP的比率仍处于高位,相比发达国家仍有很大差距,与美国相差近7%(美国物流费用占GDP的比重稳定在8%左右,如图2),且比全球平均水平12%高2.9个百分点④。从结构看,与发达国家差距最大的是管理费用。2016年,我国运输费用、保管费用和管理费用分别为6万亿元、3.7万亿元和1.4万亿元,占社会物流总费用的比重分别为54.1%、33.3%和12.6%,与GDP的比率分别为8.1%、5.0%和1.9%,约是美、日平均水平的1.5倍、1.7倍和6.1倍。进一步分析运输费用,中国物流与采购联合会调查显示,2016年度自有运力企业运输成本中,燃油费支出占25.2%,过路过桥费占31.3%,人力成本占20.7%,此三项成本占运输成本的77.2%,成本结构有待改善⑤。由此可见,我国物流运行效率总体偏低,物流成本水平仍然偏高,降低物流成本具有巨大潜力和空间。 (三)行业整合提速,企业利润水平差异较大 目前我国物流业集中度较低,但行业整合提速。2016年全国物流业总收入达7.9万亿,50强物流企业物流业务收入共达8299亿元,占全国物流总收入的10.5%,入围前50强的物流企业门槛由2008年的主营业务收入7.62亿元提升至28.5亿元,可见我国物流企业规模在扩大,行业整合在提速(2016年企业物流业务收入,排名首位的中国远洋海运集团有限公司达1408.4亿万元,为排名第二的中国外运长航集团有限公司的1.84倍)。物流业价格竞争激烈,企业利润水平差异较大。规模较大的物流企业,具有网络覆盖面更大、运力配置更好等优势,利用规模经济,可降低成本,提高利润。2016年百家重点物流企业平均利润率为8.1%,37.3%的企业利润率在0%~5%之间,15.7%的企业利润率在5%~10%之间,16.9%的企业利润率为10%~20%,3.6%的企业利润率在20%以上,还有14.4%的企业利润率为负,处于亏损状态⑤。 2017年中央经济工作会议把深入推进“三去一降一补”,作为继续深化供给侧结构性改革的首要任务⑥。会议指出:“降成本方面,要在减税、降费、降低要素成本上加大工作力度。要降低各类交易成本特别是制度性交易成本,减少审批环节,降低各类中介评估费用,降低企业用能成本,降低物流成本,提高劳动力市场灵活性,推动企业眼睛向内降本增效。”⑦由此可见,物流行业企业责任之重大,降低物流成本任务之迫切。中国物流与采购联合会专家委员会主任戴定一表示:“物流成本中相当一部分被路桥费和油费占据了,石油部门和税务拿走了其中的大部分,物流企业并没有从高额的物流成本中获益太多。”⑧到底是什么原因导致物流成本居高不下,还能怎样降低? 我们从降低物流行业运行成本着手,在湖南省内展开调研,通过实地走访、座谈访谈、问卷调研等方式,从用工成本、燃油支出、过路缴费、各种罚款、税费负担、用地成本、融资成本和行业管理等8个方面,对湖南200多家物流企业开展了深入调研。 二、物流行业运行成本及存在的问题 本次调研,共在湖南省内走访或发放调查问卷200多家,回收有效问卷136份。调研对象包括第三方物流企业、仓储企业、物流地产企业、商贸物流园区。 (一)物流行业运行成本构成 根据问卷分析发现:湖南问卷调研物流企业业务收入有增长的超过半数,增长或基本持平的超过八成;运行成本增速快于收入增长,企业利润增速明显放缓,利润有增长的不到一半。直接影响企业运行成本的因素,主要包括人工成本、燃油支出、车辆购置与保养、过路过桥费、用地与仓租成本、仓库运营与维修费用、税费负担、各类罚款、财务费用(融资成本)等,具体成本构成比例如图3、图4所示。

(二)运行成本偏高,结构不够合理 社会物流总费用包括运输费用、保管费用和管理费用。近年来,我国社会物流总费用占GDP的比率总体呈下降趋势。2016年,我国社会物流总费用为11.1万亿元,与GDP的比率为14.9%(2013年为18%,2014年16.6%,2015年16%),比2013年下降了3.1个百分点。但与GDP的比率仍处于高位,相比发达国家仍有很大差距,与美国相差近7%(美国物流费用占GDP的比重稳定在8%左右,如图2),且比全球平均水平12%高2.9个百分点④。从结构看,与发达国家差距最大的是管理费用。2016年,我国运输费用、保管费用和管理费用分别为6万亿元、3.7万亿元和1.4万亿元,占社会物流总费用的比重分别为54.1%、33.3%和12.6%,与GDP的比率分别为8.1%、5.0%和1.9%,约是美、日平均水平的1.5倍、1.7倍和6.1倍。进一步分析运输费用,中国物流与采购联合会调查显示,2016年度自有运力企业运输成本中,燃油费支出占25.2%,过路过桥费占31.3%,人力成本占20.7%,此三项成本占运输成本的77.2%,成本结构有待改善⑤。由此可见,我国物流运行效率总体偏低,物流成本水平仍然偏高,降低物流成本具有巨大潜力和空间。 (三)行业整合提速,企业利润水平差异较大 目前我国物流业集中度较低,但行业整合提速。2016年全国物流业总收入达7.9万亿,50强物流企业物流业务收入共达8299亿元,占全国物流总收入的10.5%,入围前50强的物流企业门槛由2008年的主营业务收入7.62亿元提升至28.5亿元,可见我国物流企业规模在扩大,行业整合在提速(2016年企业物流业务收入,排名首位的中国远洋海运集团有限公司达1408.4亿万元,为排名第二的中国外运长航集团有限公司的1.84倍)。物流业价格竞争激烈,企业利润水平差异较大。规模较大的物流企业,具有网络覆盖面更大、运力配置更好等优势,利用规模经济,可降低成本,提高利润。2016年百家重点物流企业平均利润率为8.1%,37.3%的企业利润率在0%~5%之间,15.7%的企业利润率在5%~10%之间,16.9%的企业利润率为10%~20%,3.6%的企业利润率在20%以上,还有14.4%的企业利润率为负,处于亏损状态⑤。 2017年中央经济工作会议把深入推进“三去一降一补”,作为继续深化供给侧结构性改革的首要任务⑥。会议指出:“降成本方面,要在减税、降费、降低要素成本上加大工作力度。要降低各类交易成本特别是制度性交易成本,减少审批环节,降低各类中介评估费用,降低企业用能成本,降低物流成本,提高劳动力市场灵活性,推动企业眼睛向内降本增效。”⑦由此可见,物流行业企业责任之重大,降低物流成本任务之迫切。中国物流与采购联合会专家委员会主任戴定一表示:“物流成本中相当一部分被路桥费和油费占据了,石油部门和税务拿走了其中的大部分,物流企业并没有从高额的物流成本中获益太多。”⑧到底是什么原因导致物流成本居高不下,还能怎样降低? 我们从降低物流行业运行成本着手,在湖南省内展开调研,通过实地走访、座谈访谈、问卷调研等方式,从用工成本、燃油支出、过路缴费、各种罚款、税费负担、用地成本、融资成本和行业管理等8个方面,对湖南200多家物流企业开展了深入调研。 二、物流行业运行成本及存在的问题 本次调研,共在湖南省内走访或发放调查问卷200多家,回收有效问卷136份。调研对象包括第三方物流企业、仓储企业、物流地产企业、商贸物流园区。 (一)物流行业运行成本构成 根据问卷分析发现:湖南问卷调研物流企业业务收入有增长的超过半数,增长或基本持平的超过八成;运行成本增速快于收入增长,企业利润增速明显放缓,利润有增长的不到一半。直接影响企业运行成本的因素,主要包括人工成本、燃油支出、车辆购置与保养、过路过桥费、用地与仓租成本、仓库运营与维修费用、税费负担、各类罚款、财务费用(融资成本)等,具体成本构成比例如图3、图4所示。