财政为庶政之母,预算乃邦国之基。正如南开大学的何廉与李锐两位先生在八十多年前所指出的,“现代国家,必有预算,此为财政共通之原则。”[1]预算对于现代国家治理的重要性可见一斑。预算改革被视为重塑公共治理结构的重要基石,往往是历史上重大经济与社会变革的切入点和突破口。1978年至今的四十年来,我国预算改革与改革开放共同成长。预算日益成为各级政府的重要政策工具,在施政过程中起到支撑性作用。同时,为满足政府职能转变的需要,围绕建立现代财政预算制度,我国进行了一系列的改革探索。特别是党的十八届三中全会以来,我国进入全面深化改革阶段,预算改革成为启动最早、力度最大、成效最为显著的领域之一。总体看,我国预算制度逐渐摆脱计划经济的影子,适应了社会主义市场经济的要求,并向匹配国家治理现代化的方向转变,推动了我国由“国家预算”向“预算国家”转变。在改革开放四十年的时间节点上,梳理我国预算改革的演化历程,可为政府预算制度的进一步深化改革提供参考。 一、改革开放前我国政府预算的情况 改革开放前,我国资源配置主要由计划来完成,预算仅是计划的表现与反映。预算采用单式预算形式和基数法的编制方法,强调国民经济的综合平衡,但在不同部门、单位、类别的支出上,预算管理方法又不尽相同,总体看较为粗放和随意,并将集中财力办大事、平衡财政收支作为最主要的出发点与立足点。虽然期间也曾进行适度的分权、分级管理的探索,但这一时期主要还是采取高度集中、统收统支的预算管理模式,主要体现为两个“超常”: (一)建立在“剪刀差”和低工资基础上的收入超常 1953年《政务院关于实行粮食的计划收购和计划供应的命令》的颁布和1956年国营企业、事业机关工资等级制度的建立,确定了农产品统购统销制度和城镇职工职务等级工资制度,从而降低了工业生产的原材料成本和劳务成本,为工业部门获取大量利润创造条件。在高度集中的计划经济体制下,工业部门的利润转变为国家的财政收入,从而保证了财政收入占国民收入的比重长期保持在30%以上(1978年为37.2%)的高水平。[2]在这样特殊的财政收入机制下,国家掌握了大部分社会财富,并对其进行再次分配。 (二)建立在政府职能大而宽基础上的支出超常 在计划经济条件下,计划是资源配置的主体,“政府包办一切”的思想导致政府职能大而宽,几乎覆盖包括政府、企业、家庭在内的全部生产、投资甚至消费领域。在“高度集中,统收统支”的预算管理体制下,财政囊括了大部分生产部门创造的纯收入,控制了各地方政府、各部门和单位的大部分支出。这在一定程度上限制了相关主体的积极性和创造性,最终导致国家财政运行困难。国家统计局数据显示,1974—1976年连续三年出现赤字,占财政支出的比重分别为0.9%、0.64%和3.67%。 二、预算改革的萌芽阶段:基于收入一翼的改革 这一时期的预算改革可细分为两个阶段:预算制度的恢复(20世纪80年代)和预算改革的萌芽(20世纪90年代)。 (一)预算制度的恢复(20世纪80年代) 改革开放之初,我国正式恢复编制并向全国人民代表大会提交国家预算报告,由其审议批准后执行,预算管理制度开始恢复重建并逐渐制度化。20世纪80年代我国处于计划经济向社会主义市场经济过渡的阶段,中央与地方间的分配关系并不明确,财政收入如何分配尚不可知,如何统筹安排财政支出也就无从谈起(尤其是对地方政府而言)。因此,这一时期的预算改革主要集中于财政收入一翼,如中央与地方的分配关系及收入方式的转变等,具有显著的承上启下特点,既在计划经济体制上有所突破,又为之后的以部门预算为核心的公共支出管理改革打下基础。随着经济的复苏和发展,高度集中的统收统支财政体制制约了地方发展的积极性。因此,我国先后对财政体制进行三次改革,即1980年的“划分收支、分级包干”、1985年的“划分税种、核定收支、分级包干”,1988年起的多种形式的包干体制,由强调中央、地方政府的分成转向强调财政收入增量的变化,在形式上逐步向分税制靠拢。[3]

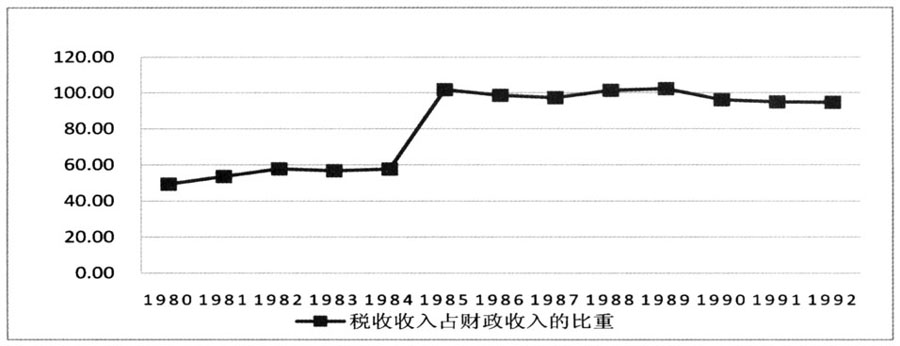

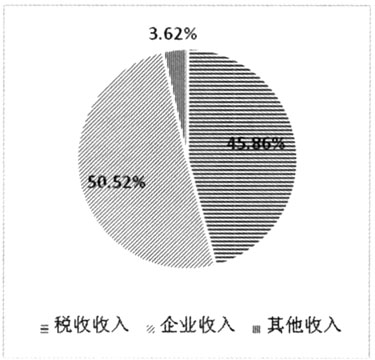

图1 1978年国家财政收入组成 数据来源:杨志勇、杨之刚《中国财政制度改革30年》,上海:格致出版社,2008年第6页。 改革开放前,国有企业将绝大部分利润上缴国家,构成了财政收入的主要来源。1978年企业收入占财政收入的比重约为50.52%,为最主要收入来源。(见图1)改革开放后,为增强企业活力,先后推行企业基金和利润留成制度。但随着经济体制改革的深入,利润留成制度的弊端逐渐显现。受外资企业实行所得税制度的启示,我国于1983年、1984年进行两步“利改税”改革,税收收入成为财政收入的主要来源,1986年税收收入占财政收入的比重达98.53%。(见图2)税收收入作为一种更为稳定且规范的收入来源,更符合社会主义市场经济的内在要求。