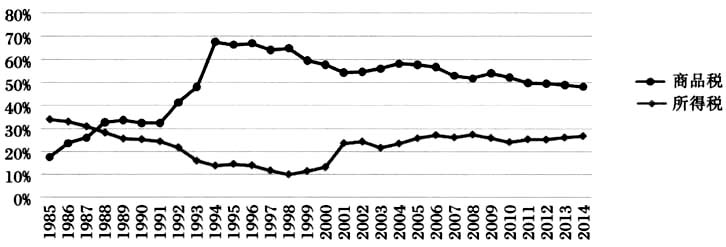

中图分类号:F062.6 文献标识码:A 文章编号:1003-3947(2018)02-0043-12 一、引言 十八届三中全会提出的“推进国家治理体系和治理能力现代化”的要求为中国治理模式的变迁进行了方向性判断。中国地方政府最重要的职能是为当地居民提供合宜的公共服务。从现代国家治理的视角来看,地方政府在这一点上做得还远远不够,与中国作为世界第二经济体的地位亦不相称。无论从人均公共服务支出或是公共服务占GDP比重的角度来看,中国地方政府提供的基本公共服务的数量和质量仍然相对较低。这与整个财政体制以及地方财政体系息息相关。进一步完善政府职能、改进政府治理手段正当其时。 世界上很多国家都以房地产税作为财产税的重要组成,且多数成为连接地方政府收支和提高治理能力的工具。但在中国开征房地产税的基本理论根据是什么,仍然缺乏很有说服力的说明。尤其是在中国房地产市场和财税体制改革的特殊背景下,对于房地产税改革存在很大的争议。社会上关于房地产税流传的一些不实说法更增添了房地产税的“恶税”氛围。一种说法是,中国的房地产税与多数人无关,只有极少数拥有很多房产的居民才需要缴纳房地产税;一种说法是,房地产税应该采用根据房产套数大幅度累进的方式征收,完全成为“劫富济贫”的工具;还有一种说法是,房地产税完全是政府敛财的工具,与所有税种一样仅仅是政府缺钱时对老百姓增加的额外税负。这些说法使人们在思想上对房地产税改革的初衷和设想造成了一些误解和混乱,不加以解释会对房地产税改革的推进造成不必要的阻力。 由于房地产税涉及面广泛,一些学者认为,中国房地产税改革的时机并不成熟,或者现在还不是最好的时机,抑或是仍可以观察一段时间再说。中国推进房地产税改革在当下是否有这样的必要性?房地产税改革的目的是什么?调节房价,增加财政收入,还是改进政府治理?尽管存在不少反对开征房地产税的声音(杨斌,2007;郎咸平,2010;许善达,2011;夏商末,2011),基于房地产税作为受益税的特征,从税制建设和政府治理的完善等角度出发,很多中国学者支持开征房地产税(安体富,2005、2010;贾康,2011;高培勇,2011、2014;刘尚希,2013;满燕云,2011;马国强,2011;谷成,2011;刘蓉,2011、2015)。根据政府的官方表态,房地产税的政策目标包括调节收入分配,促进社会公平,引导合理住房消费和促进节约集约用地①。本文从地方治理的角度来探讨地方财政改革的缘起与落脚点,在地方财政体系和政府治理的整体架构中探讨房地产税的定位。我们试图回答以下两个问题:(1)中国的地方财政体系为何需要房地产税?(2)如果房地产税作为地方税,从地方治理的视角出发,其政策设计的税制要素在哪些方面是我们的重要着眼点?本文通过研究地方政府在整个财政体系中的重要性及其在提供基本公共服务方面所起到的作用,阐述中国地方财政体系改革的必要性。更重要的问题是,要达到通过房地产税的作用机制提高地方治理水平的作用,如何进行房地产税的制度设计?本文将通过理论阐述、多维度比较以及数据测算回答这一问题。例如,设计政策时不求划一,在政策实施时给予地方是否开征房地产税和税制要素如何设计充分的自主权。基于中国在税制结构、地方财政可持续性以及公共服务供给等方面的差异,我们试图提出以地方的差异化设计作为有利于解决诸多问题的优化路径,应对房地产税改革可能遇到的各种问题和风险。本文的余下部分作如下安排:第二部分从税制结构优化、地方财政的可持续性和公共服务供给的角度分析房地产税对地方财政体系建构的重要性。第三部分从理论上阐述房地产税与政府治理的关系,第四部分讨论房地产税在现有制度体系下改善地方治理的可能性。第五部分为基于中国特色的房地产税改革制度设计思路的分析。最后为本文的结论。 二、地方财政体系的建构 (一)税制结构优化(收入结构) 财政在国家治理中起着基础性作用,税制则是国家财政体系的支撑。我国税制结构严重失衡,商品税等间接税比重偏高,所得税等直接税比重偏低(安体富,2015)。如图1所示,分税制改革后,中国的商品税比重一直处于高位。虽然近年来商品税比重有所下降,仍然占总税收收入的50%左右,而所得税比重一直在30%以下。2013年,财产税的主要税种房产税,仅占全国税收收入的1.4%,占地方政府税收收入的2.9%。直接税的比重远远低于税制优化的水平。税制结构失衡会对经济社会发展带来各种不良影响。商品税属于生产税包含在价格之中,会影响企业盈利和居民收入水平,不利于我国居民消费需求的扩大(周克清,2012)。间接税对贫富差距还会产生逆向调节。我国的税收制度整体上对收入分配呈现逆向调节作用,不利于缩小贫富差距(闻媛,2009;周克清、毛锐,2014)。间接税与价格捆绑在一起,与价格水平变动正向相关,易于引起通货膨胀(储德银、吕炜,2016)。从经济增长的视角来看,大部分地区税制结构中间接税占比过高不利于经济增长,导致经济效率损失,且在一定程度上加剧了地区差距(常世旺、韩仁月,2015)。因此税制结构优化的方向在于逐步降低间接税比重以促进经济增长。

图1 中国历年商品税和所得税比重(1985~2014年) 资料来源:根据2015年《中国统计年鉴》计算。其中商品税包括增值税、消费税和营业税;所得税包括个人所得税和企业所得税。 以流转税为主体的税制结构使税制整体呈现出累退性,个人所得税对工薪收入的过分关注增强了收入分配逆向调节。作为直接税中另一项重要税种的财产税则处于缺位状态,很难发挥调节收入分配的作用。尤其是财富分配极大不公的情形下,财产税的缺失导致富裕家庭大量财产游离于政府税收制度调节之外(闻媛,2009)。税制结构优化所需的征管条件已基本具备(崔军、朱晓璐,2014;安体富,2015),改革税收制度、优化税制结构,提高所得税和财产税的地位将是未来税制结构的优化方向(樊丽明、李昕凝,2015)。 在2014年,以增值税、营业税、消费税为主体的间接税占比达60%以上,以企业所得税、个人所得税为主体的直接税占比仅为30%左右。从税制结构的角度来看,中国亟需由过度依赖间接税逐步向直接税的转变。直接税一般不可转嫁,可以促使每个人监督政府。从财产的分布来看,中国当前1%的家庭占有全国约三分之一的财产,而底端25%的家庭拥有的财产总量仅在1%左右,这些财产中约70%以房产的形式持有②。因此,要调节中国的财富差距,财产税意义重大,而房地产税将是财产税的最主要税种,亦是最可能成为地方政府主要收入来源的潜在税种。下文中的分析也进一步表明,房地产税自身的相关特征也有助于使房地产税成为解决财权与事权匹配问题的重要工具。