云南省图书馆机构用户,欢迎您!

降低实体经济企业成本的核心要义是交易成本降低、收入分配关系调整和技术创新引致成本下降。我国实体经济企业成本总体偏高,部分成本还有进一步上升趋势。这既与资源禀赋、发展阶段有关,也与产业结构不合理、体制改革不到位和现行政策不完善有关,本质就是交易成本较高、收入分配关系没有理顺和技术进步缓慢。以多国发展规律构建理论模型测算的理论值为基准,发现用电成本、税费成本、融资成本、社保缴费、制度性交易成本、物流成本都有一定下降空间,而人工成本、土地成本、能源原材料和环境成本则将进一步上升。降成本必须在明确降什么、谁来降、怎么降的基础上,坚持理顺关系与重点突破相结合,市场决定与政府推动相结合,政策引导与企业主导相结合,立足当前与统筹长远相结合,分类施策与纵横联动相结合的方略,一方面加快完善短期政策措施,引导企业成本在预期范围内快速下降,另一方面深入推进体制改革,营造实体企业成本长期持续稳定下降的制度环境,同时还应加快推出防范改革风险的配套措施。

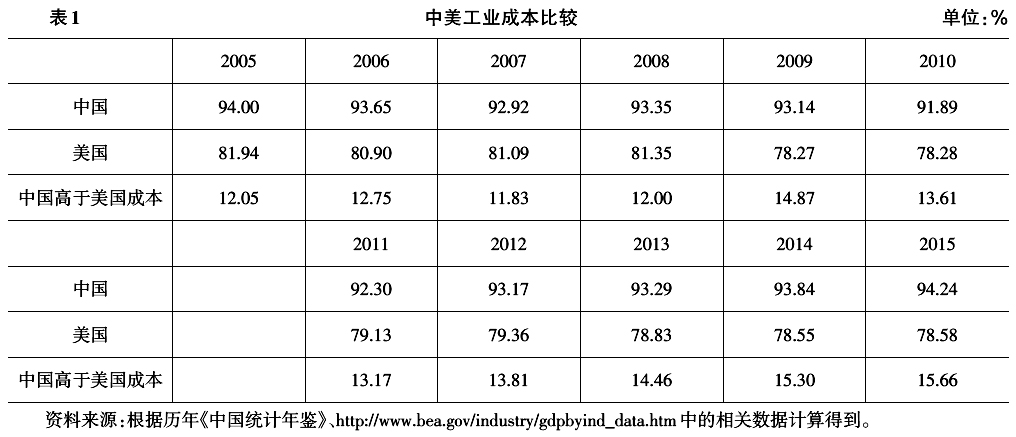

图1 技术进步对等产量线的影响 二、对当前我国实体经济企业成本的基本判断 我们运用历史比较和国际比较法,在对总成本和分项成本进行全面分析的基础上,对我国实体经济企业成本作出基本判断。 (一)工业总成本持续上升 从历史比较角度看,工业总成本持续升高。用“总成本水平=(总产值-利润)/总产值”这一公式测算工业成本水平,结果显示,近年来我国成本水平呈上升趋势,“十二五”时期平均成本水平为93.53%,较“十一五”期间上升了0.54个百分点,而且近几年成本水平连创新高。从构成看,根据2012年的投入产出表计算,原材料成本占我国工业成本的60.7%,能源成本占10.4%,人工成本占9.2%,税收成本、物流成本和融资成本则分别占4.7%、2.7%和2.3%,原材料、能源和人工成本在总成本中占较大比重。 从国际比较角度看,我国总成本水平高于美国。我们利用美国投入产出表计算结果表明,美国成本水平呈下降趋势,金融危机前成本水平为80%~82%,而金融危机后在78%~80%之间波动。相比之下,我国总成本水平高于美国,且差距呈扩大趋势,2005年-2015年,我国成本平均水平为93.25%,高出美国近14个百分点,2005年这一数字为12.05个百分点,到2015年就达到15.66个百分点(表1)。从分项成本水平看,除了人工成本比美国低12个百分点外,我国其他成本均高于美国,其中原材料成本比美国高20.7个百分点,能源成本高2个百分点,税收成本高1.7个百分点,融资成本高1.5个百分点,物流成本高0.1个百分点(图2)。

图1 技术进步对等产量线的影响 二、对当前我国实体经济企业成本的基本判断 我们运用历史比较和国际比较法,在对总成本和分项成本进行全面分析的基础上,对我国实体经济企业成本作出基本判断。 (一)工业总成本持续上升 从历史比较角度看,工业总成本持续升高。用“总成本水平=(总产值-利润)/总产值”这一公式测算工业成本水平,结果显示,近年来我国成本水平呈上升趋势,“十二五”时期平均成本水平为93.53%,较“十一五”期间上升了0.54个百分点,而且近几年成本水平连创新高。从构成看,根据2012年的投入产出表计算,原材料成本占我国工业成本的60.7%,能源成本占10.4%,人工成本占9.2%,税收成本、物流成本和融资成本则分别占4.7%、2.7%和2.3%,原材料、能源和人工成本在总成本中占较大比重。 从国际比较角度看,我国总成本水平高于美国。我们利用美国投入产出表计算结果表明,美国成本水平呈下降趋势,金融危机前成本水平为80%~82%,而金融危机后在78%~80%之间波动。相比之下,我国总成本水平高于美国,且差距呈扩大趋势,2005年-2015年,我国成本平均水平为93.25%,高出美国近14个百分点,2005年这一数字为12.05个百分点,到2015年就达到15.66个百分点(表1)。从分项成本水平看,除了人工成本比美国低12个百分点外,我国其他成本均高于美国,其中原材料成本比美国高20.7个百分点,能源成本高2个百分点,税收成本高1.7个百分点,融资成本高1.5个百分点,物流成本高0.1个百分点(图2)。

图2 中美工业成本分项对比 资料来源:根据《中国投入产出表2012》、http://www.bea.gov/industry/gdpbyind_data.htm中的相关数据计算得到。 (二)能源原材料成本依然较高 从历史变化趋势看,我国工业生产者燃料动力类购进价格指数从2011年的128.9逐年下降到2016年的81.0,能源价格有所降低。从国际比较看,我国部分能源原材料价格偏高。水、电、气及少数原材料价格尚未完全市场化,受各级政府不同程度控制,价格与国际水平相比明显偏高。2015年我国工业用电均价为0.79元/千瓦时左右,而越南为0.36元至0.62元。我国天然气供应层层转供加价,用气企业需要“先款后气”,企业用气成本约是美国的5倍。

图2 中美工业成本分项对比 资料来源:根据《中国投入产出表2012》、http://www.bea.gov/industry/gdpbyind_data.htm中的相关数据计算得到。 (二)能源原材料成本依然较高 从历史变化趋势看,我国工业生产者燃料动力类购进价格指数从2011年的128.9逐年下降到2016年的81.0,能源价格有所降低。从国际比较看,我国部分能源原材料价格偏高。水、电、气及少数原材料价格尚未完全市场化,受各级政府不同程度控制,价格与国际水平相比明显偏高。2015年我国工业用电均价为0.79元/千瓦时左右,而越南为0.36元至0.62元。我国天然气供应层层转供加价,用气企业需要“先款后气”,企业用气成本约是美国的5倍。