云南省图书馆机构用户,欢迎您!

在中央大力推行去杠杆的背景下,本文认为需要警惕短期内强行去杠杆可能引起的严重的系统性风险,且风险主要源于去杠杆与稳增长、去库存、去产能的政策目标在当前的经济背景中存在的矛盾之处。若同时对以上四个目标展开实施,则容易顾此失彼且难以达到理想的效果。本文建议率先实施去产能,待企业基本指标恢复健康后再进行去杠杆。此外,还建议在去杠杆时,应对不同经济部门进行区别对待、灵活实施杠杆收购以及大力发展区域股权市场等。

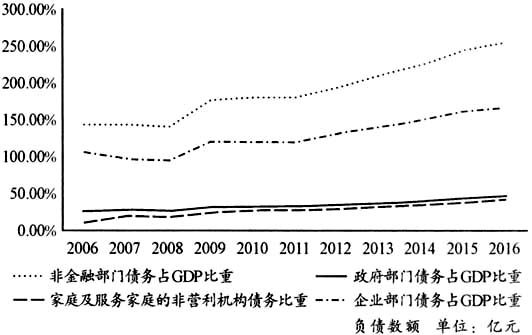

图1 2006~2016年我国各部门杠杆率 数据来源:国际清算银行统计数据。 造成我国各部门杠杆率增长程度不均衡特点的原因是多方面的,既有过往经济政策后遗症带来的影响,也受到我国金融中介体系特点的作用。其一,在应对2008年金融危机过程中我国执行了以“四万亿”计划为代表的宽松的货币政策。这一政策在当时对疲软的经济起到了“强心针”的作用,但却无法避免银行流动性泛滥,各生产部门纷纷向银行举债以扩大经营。图1显示在2008年之后全社会杠杆率增长幅度明显加大。其二,我国是由银行主导型的金融中介体系,导致我国的融资渠道以间接融资为主,特别是以银行为主导向各部门发放贷款。这种较为单一的融资方式造成了我国总体杠杆率偏高的事实。图2显示了2006年以来我国银行对政府部门、居民部门、非金融机构的负债增长情况。各部门所背负的银行债务压力近年来有增无减,且体量巨大,银行成为了各部门主要的债权人。其三,各地政府为了弥补财政缺口、促进市政建设发放了体量巨大的地方政府性债务和由政府隐性担保的城投债。这些债券一直是市场中炙手可热的产品,构成了我国债市的重要部分。[1]2015年地方政府债券全年累计发行1035只,累计值达到38万亿元,而截止到2016年7月,年度政府债券的累计发行值已达到39万亿元,超过上一年度全年累计值。

图1 2006~2016年我国各部门杠杆率 数据来源:国际清算银行统计数据。 造成我国各部门杠杆率增长程度不均衡特点的原因是多方面的,既有过往经济政策后遗症带来的影响,也受到我国金融中介体系特点的作用。其一,在应对2008年金融危机过程中我国执行了以“四万亿”计划为代表的宽松的货币政策。这一政策在当时对疲软的经济起到了“强心针”的作用,但却无法避免银行流动性泛滥,各生产部门纷纷向银行举债以扩大经营。图1显示在2008年之后全社会杠杆率增长幅度明显加大。其二,我国是由银行主导型的金融中介体系,导致我国的融资渠道以间接融资为主,特别是以银行为主导向各部门发放贷款。这种较为单一的融资方式造成了我国总体杠杆率偏高的事实。图2显示了2006年以来我国银行对政府部门、居民部门、非金融机构的负债增长情况。各部门所背负的银行债务压力近年来有增无减,且体量巨大,银行成为了各部门主要的债权人。其三,各地政府为了弥补财政缺口、促进市政建设发放了体量巨大的地方政府性债务和由政府隐性担保的城投债。这些债券一直是市场中炙手可热的产品,构成了我国债市的重要部分。[1]2015年地方政府债券全年累计发行1035只,累计值达到38万亿元,而截止到2016年7月,年度政府债券的累计发行值已达到39万亿元,超过上一年度全年累计值。  图2 2006~2016年我国各部门负债数额 数据来源:国际清算银行统计数据。 二、文献综述 1.杠杆的作用 债务作为一种基本融资方式,有其自身独特的优势。信贷在世界各国的经济建设中发挥了重大作用,在当前一些行业,一些地区中扮演的角色甚至是不可取代的。1940年,美国GDP为968亿美元,2004年GDP上涨到127940亿美元,在这65年超过120倍的增长速度,“杠杆”充当“金融加速器”的重要角色不容忽视。[2]有研究表明通常经济繁荣时期,信贷总额增加,杠杆率出现上升趋势;经济萧条期,信贷总额减少,杠杆率出现下降趋势。[3]中国的“高杠杆”是多年积累产生的结果,主要原因有三个方面:一是长时间的量化宽松政策和缺乏信用货币退出机制;二是制造业需求供给的不平衡;三是经济增长过度依赖出口和投资。[4]国家大力支持新兴产业的发展,鼓励银行对中小企业提供贷款,这种增加杠杆的行为有助于国家的产业结构的调整,积极推进第三产业的发展。自改革开放以来,国家经济整体水平快速上升,“杠杆”为此带来的福利不容忽视。

图2 2006~2016年我国各部门负债数额 数据来源:国际清算银行统计数据。 二、文献综述 1.杠杆的作用 债务作为一种基本融资方式,有其自身独特的优势。信贷在世界各国的经济建设中发挥了重大作用,在当前一些行业,一些地区中扮演的角色甚至是不可取代的。1940年,美国GDP为968亿美元,2004年GDP上涨到127940亿美元,在这65年超过120倍的增长速度,“杠杆”充当“金融加速器”的重要角色不容忽视。[2]有研究表明通常经济繁荣时期,信贷总额增加,杠杆率出现上升趋势;经济萧条期,信贷总额减少,杠杆率出现下降趋势。[3]中国的“高杠杆”是多年积累产生的结果,主要原因有三个方面:一是长时间的量化宽松政策和缺乏信用货币退出机制;二是制造业需求供给的不平衡;三是经济增长过度依赖出口和投资。[4]国家大力支持新兴产业的发展,鼓励银行对中小企业提供贷款,这种增加杠杆的行为有助于国家的产业结构的调整,积极推进第三产业的发展。自改革开放以来,国家经济整体水平快速上升,“杠杆”为此带来的福利不容忽视。