云南省图书馆机构用户,欢迎您!

近年来,中国市场的“现象消费”、“喜剧消费”与北美市场的“西方转向”、“剧情片转向”形成相反的消费倾向,如此,当下中国电影在北美乃至整个海外市场出现了明显的折扣现象。在电影语言现代性已经实现的情况下,减低甚或消除文化折扣的关键就在于故事。作为艺术媒介,当下中国电影更需要缜密的逻辑思维;作为认知媒介,在现代性反思、后发现代性国家的价值迷惘等全球性议题中,应当表现出思想的现代性、精神的现代性等特征。

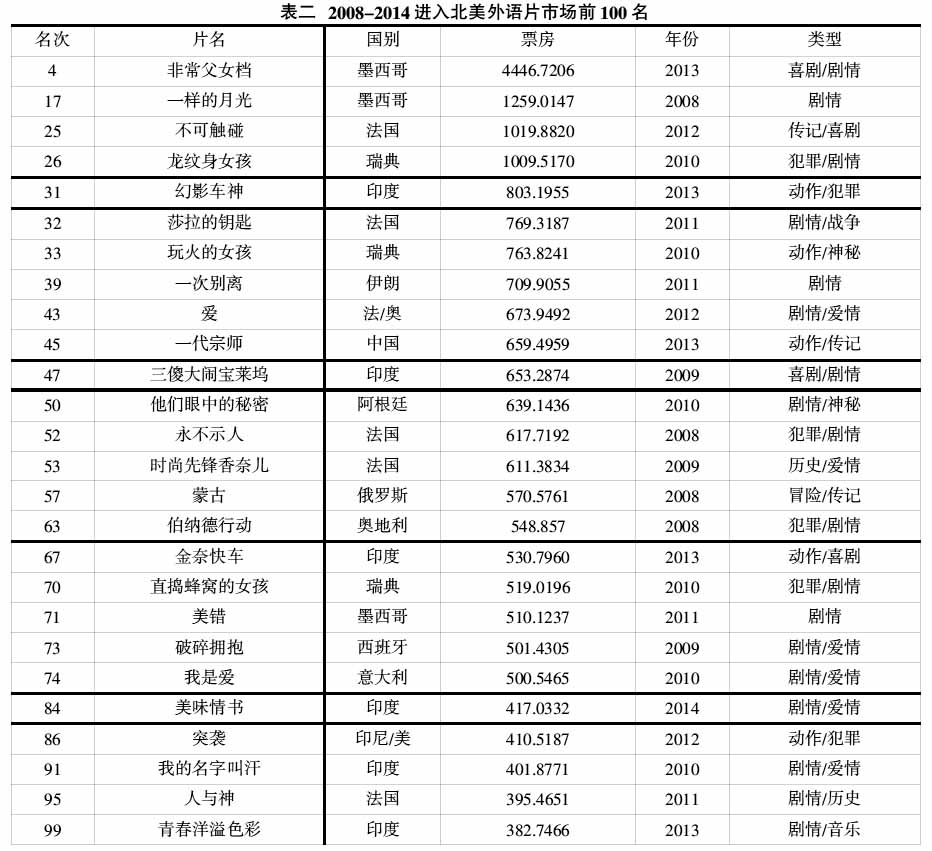

国内票房前100名的中国电影,截至2014年7月6日,在北美发行共为22部。与1990年代和新世纪初期中国电影消费状况相比,国内市场与北美市场均发生了变化。概括起来,国内市场存在如下特征:(1)商业和艺术电影的分界模糊不清,表一所列的影片均是适应市场、消费诉求明确的商业电影,它们不同于20世纪90年代具有某种艺术抱负的“小众化”的艺术电影,但也不同于新世纪初期的武侠大片,商业电影成为市场主潮,并且伴随市场的细分,类型多元化,这反映出国内电影产业的发展;(2)与20世纪90年代强调民国题材,新世纪初期强调古代题材不同,当下国内电影消费倾向于城市生活题材,关于现代生活的多达9部(40%),古装片有8部(36%),民国时期题材电影有5部(22%),尤其是近年来都市题材电影屡屡刷新国内票房纪录,已取代古装武侠片成为最具代表性的类型;(3)“导演”一栏反映出中年导演虽然是国内电影创作的主力(15部作品),但青年导演在国内市场活跃,在票房上显然超越了前者(虽仅7部作品,但平均票房达到6.829亿人民币,远超中年导演平均票房5.166亿),但也恰恰是这批导演的作品折扣最大,前十名中占据六席;(4)“年份”一栏中,前十部影片中2014年2部,2013年高达4部,2012年2部,2011和2010各1部,这显示:一方面国内票房的发展持续看好,不断更新票房纪录;但另一方面,北美市场乃至海外市场的文化折扣现象越来越突出,折扣率最高的前五部中,2014年和2013年占据了4部,2012年1部,近三年中国电影出现了最明显的文化折扣现象。 北美电影市场的变化则表现为整体上对中国电影缺乏消费兴趣。历年进入前100名的中国电影共8部,但大多集中在21世纪初期(从2004到2007年,4年内有6部之多),20世纪90年代仅有1部(1993年《霸王别姬》)。而从2008年至今,在6年时间内只有2013年王家卫的《一代宗师》入围,这可以佐证近年来中国电影在北美市场的颓势。我们再结合20部中国电影北美市场票房最差的状态看,北美电影市场对中国电影缺乏消费兴趣还表现为:无论何种类型(涵盖动作、古装、喜剧、获奖片等类型)、导演(既包括周星驰、冯小刚等商业性强导演,也有贾樟柯、李玉、李杨等注重艺术性的导演)、故事(表现“文革”记忆的《向日葵》、现实社会阶层矛盾的《苹果》、动作杂耍式的《太极英雄》等等)都难以引起关注。可以说,除了李安执导的华语电影,中国电影(乃至整个华语电影)突然之间失去进入北美市场的有效途径。 那么,北美市场近年来到底发生了怎样的变化,导致中国电影从巅峰陡然跌入低谷?本文以2008年以来进入北美市场前100名的26部外语片为例,制成表二,来具体描述北美市场的消费变化。

国内票房前100名的中国电影,截至2014年7月6日,在北美发行共为22部。与1990年代和新世纪初期中国电影消费状况相比,国内市场与北美市场均发生了变化。概括起来,国内市场存在如下特征:(1)商业和艺术电影的分界模糊不清,表一所列的影片均是适应市场、消费诉求明确的商业电影,它们不同于20世纪90年代具有某种艺术抱负的“小众化”的艺术电影,但也不同于新世纪初期的武侠大片,商业电影成为市场主潮,并且伴随市场的细分,类型多元化,这反映出国内电影产业的发展;(2)与20世纪90年代强调民国题材,新世纪初期强调古代题材不同,当下国内电影消费倾向于城市生活题材,关于现代生活的多达9部(40%),古装片有8部(36%),民国时期题材电影有5部(22%),尤其是近年来都市题材电影屡屡刷新国内票房纪录,已取代古装武侠片成为最具代表性的类型;(3)“导演”一栏反映出中年导演虽然是国内电影创作的主力(15部作品),但青年导演在国内市场活跃,在票房上显然超越了前者(虽仅7部作品,但平均票房达到6.829亿人民币,远超中年导演平均票房5.166亿),但也恰恰是这批导演的作品折扣最大,前十名中占据六席;(4)“年份”一栏中,前十部影片中2014年2部,2013年高达4部,2012年2部,2011和2010各1部,这显示:一方面国内票房的发展持续看好,不断更新票房纪录;但另一方面,北美市场乃至海外市场的文化折扣现象越来越突出,折扣率最高的前五部中,2014年和2013年占据了4部,2012年1部,近三年中国电影出现了最明显的文化折扣现象。 北美电影市场的变化则表现为整体上对中国电影缺乏消费兴趣。历年进入前100名的中国电影共8部,但大多集中在21世纪初期(从2004到2007年,4年内有6部之多),20世纪90年代仅有1部(1993年《霸王别姬》)。而从2008年至今,在6年时间内只有2013年王家卫的《一代宗师》入围,这可以佐证近年来中国电影在北美市场的颓势。我们再结合20部中国电影北美市场票房最差的状态看,北美电影市场对中国电影缺乏消费兴趣还表现为:无论何种类型(涵盖动作、古装、喜剧、获奖片等类型)、导演(既包括周星驰、冯小刚等商业性强导演,也有贾樟柯、李玉、李杨等注重艺术性的导演)、故事(表现“文革”记忆的《向日葵》、现实社会阶层矛盾的《苹果》、动作杂耍式的《太极英雄》等等)都难以引起关注。可以说,除了李安执导的华语电影,中国电影(乃至整个华语电影)突然之间失去进入北美市场的有效途径。 那么,北美市场近年来到底发生了怎样的变化,导致中国电影从巅峰陡然跌入低谷?本文以2008年以来进入北美市场前100名的26部外语片为例,制成表二,来具体描述北美市场的消费变化。  表二表明,2008-2014年进入北美外语片市场前100名的共26部,从年份一栏中可以看出,外语片发行数量越来越多,竞争越发激烈,但每年都有票房突出的电影,至少有3部进入前100名(因数据截至2014年7月6日,2014年仅作参考不纳入分析)。从国别分布看,北美外语片市场出现了明显的“西方转向”,传统意义上的西方国家13部,占50%;拉美国家电影仅4部,亚洲除印度之外,仅2部(其中《突袭》属于印度尼西亚和美国合拍)。这与2000年亚洲电影相继亮相、2004年前后集中爆发的市场消费形成了鲜明对比。在“西方转向”中,法国电影(6部)、瑞典电影(3部)、墨西哥电影(3部)从21世纪初期的式微转入恢复期,重新回到了电影强国的优势地位,尤以法国电影最为典型。在2000-2006年武侠大片处于上升期时,它的市场影响明显回落,但到了2011和2012年连续两年成为年度票房冠军(分别是《莎拉的钥匙》《不可触碰》)。与此同时,印度电影的市场数据表明,它无疑成为后发现代性国家中最大的赢家。与法国电影一样,印度电影达到6部,从时间上看,印度电影的市场崛起是在2008年之后。2008年之前仅2部(分别是2002年《季风婚宴》、2006年《水》)进入前100名;之后却有6部之多。中国电影的衰落与印度电影的崛起,在时间上衔接得颇为紧密。概言之,当下北美外语片市场出现法国等欧洲传统电影强国重归中心,印度电影取代中国电影成为市场新贵等变化。

表二表明,2008-2014年进入北美外语片市场前100名的共26部,从年份一栏中可以看出,外语片发行数量越来越多,竞争越发激烈,但每年都有票房突出的电影,至少有3部进入前100名(因数据截至2014年7月6日,2014年仅作参考不纳入分析)。从国别分布看,北美外语片市场出现了明显的“西方转向”,传统意义上的西方国家13部,占50%;拉美国家电影仅4部,亚洲除印度之外,仅2部(其中《突袭》属于印度尼西亚和美国合拍)。这与2000年亚洲电影相继亮相、2004年前后集中爆发的市场消费形成了鲜明对比。在“西方转向”中,法国电影(6部)、瑞典电影(3部)、墨西哥电影(3部)从21世纪初期的式微转入恢复期,重新回到了电影强国的优势地位,尤以法国电影最为典型。在2000-2006年武侠大片处于上升期时,它的市场影响明显回落,但到了2011和2012年连续两年成为年度票房冠军(分别是《莎拉的钥匙》《不可触碰》)。与此同时,印度电影的市场数据表明,它无疑成为后发现代性国家中最大的赢家。与法国电影一样,印度电影达到6部,从时间上看,印度电影的市场崛起是在2008年之后。2008年之前仅2部(分别是2002年《季风婚宴》、2006年《水》)进入前100名;之后却有6部之多。中国电影的衰落与印度电影的崛起,在时间上衔接得颇为紧密。概言之,当下北美外语片市场出现法国等欧洲传统电影强国重归中心,印度电影取代中国电影成为市场新贵等变化。