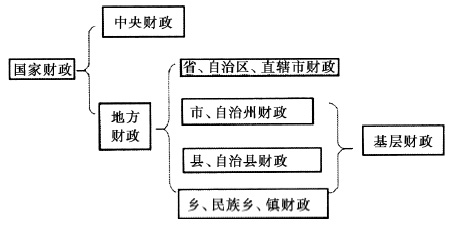

党的十八届三中全会指出,财政是国家治理的基础和重要支柱,科学的财税体制是优化资源配置、维护市场统一、促进社会公平、实现国家长治久安的制度保障。作为中国特色社会主义法律体系中的一部重要法律,同时也是财政领域的基本法律制度,自2015年1月1日起施行的新《预算法》,标志着我国现代财政制度建设在预算领域率先“破冰”。三中全会还指出,财税体制改革需要一个过程,逐步到位。现代财政制度的建立是一个系统工程,需要各个领域的协调推进,为实现2020年基本建立现代财政制度的目标,在当前更需要不断研究和探讨关于现代财政制度体系的理论与制度建设。 建立起适应我国发展阶段的现代财政制度体系具有重要理论和现实意义。一方面,财政制度是一个国家经济制度的重要组成部分,财政制度的发展与社会经济的变迁息息相关,根据社会经济的客观需要而形成并不断地完善发展。财政制度涵盖了财政收入、财政支出以及政府间财政关系等内容,主要包括预算制度、税收制度和中央与地方分级财政制度的建设和完善。另一方面,深化财税体制改革的目标是最终建立起现代财政制度。我国正处于全面建成小康社会的关键时期,现代财政制度的形成,对我国实现2020年基本建立现代财政制度的目标、经济发展方式的转变、公平统一市场制度的建立以及推进基本公共服务均等化具有重要促进作用。 二、文献综述 在当前我国全面建成小康社会的征程中,尤其是在党的十八届三中全会以来,国内学者对现代财政制度建立的研究予以了重点关注。楼继伟(2014)指出,建立现代财政制度,需要立足基本国情,同时应借鉴国际先进经验,加快现代财税体制机制的构建。杨志勇(2014)提出了现代财政制度建立的五大原则,即,现代财政制度建立应坚持放眼世界与立足国情相结合,有利于国家治理能力现代化,有利于社会公平正义,有利于市场在资源配置中决定性作用的发挥,有利于宏观经济稳定。马骁、周克清(2014)提出了现代财政制度建设的逻辑起点,认为现代财政制度建设必须在服务于政府与市场关系、政府与社会关系、政府与纳税人关系以及政府间财政关系的过程中实现重新定位。温来成(2014)也强调,法制化是现代财政制度的重要标志。吕冰洋(2014)指出,作为国家治理能力现代化的手段,现代财政制度的突破之处是将政治功能放回到财政中,这样才可以通过财政制度改革,推进国家治理体系和治理能力现代化。王桦宇(2014)在探究现代财政制度的法治逻辑中提出,现代财政制度应承担起收入分配制度改革的重任,并有助于促进社会公平正义的实现,即,建立现代财政制度,应当体现权利公平、机会公平和规则公平的基本理念,通过在初次分配、再分配和三次分配中的财税功能和要素设计,使得民生财政、均衡税制和正当程序的秩序正义能够在财税法治中得以施行和实现,并最终按照分层次的顶层设计、分步骤的制度安排和持续性的财税法制创新,来促进社会公平和分配正义的最终实现。 在国际经验介绍方面,王绍光(2014)以美国历史上的“进步时代”为背景,分析美国从收入和开支两方面(在收入方面,最重要的变化是引入了个人所得税和公司所得税;在支出方面,最重要的变化是引入现代预算制度)对其财政制度进行的改革完善,同时指出了预算改革对美国政治发展的重大效应:一方面,加强了美国各级政府行为的透明度,有效地遏制腐败,进而改善政府与民众的关系;另一方面,加强了政府内部的统一集中领导机制,提高了政府整体运作效率,造就出一个更加强有力的政府。刘晓路(2014)以荷、英两国的财政史对比作为佐证,指出英国通过财政国家建设强化了国家对经济的控制,将一国的经济实力转化成对内对外的国家能力,而荷兰联省共和国却在财政压力之下分崩离析。并指出现代财政制度至少应具备强国性与集中性两个基本特征。一方面现代财政制度的建设应以增强国家能力作为第一要务,税收与国债是实现这一目标的两种重要工具,税收的作用更为凸显;另一方面,现代财政制度还必须具有较高的集中性,这有助于实现增强国家能力的目标。集中性是指财政收入应当成为政府收入的主要甚至是唯一来源,在财政收支活动中,中央政府应当成为中心,要节制地方政府的行为,以避免由于政府内耗削弱国家推进改革的能力。此外,还有学者(代明明,2014)分析了其他国家财政制度的特征。 三、我国财政制度的演变进程 (一)新中国成立以来财政管理体制的演变 作为国家财政管理的一项根本制度,财政管理体制指各级政府之间划分财政收支范围、财政管理职责与权限的原则和形式,有广义狭义之分。广义的财政体制是规定各级政府之间,以及国家同企事业单位之间在财政资金分配和管理职权方面的制度;狭义的财政体制就是国家预算管理体制,是在中央与地方政府之间、地方各级政府之间划分预算收支范围、财政资金支配权和财政管理权限的一项重要制度。与政权结构相适应,我国财政管理体制分为五级。中央以下的各级财政统称为地方财政,而其中的市(地区)、县(直辖区)、乡(镇)三级财政又合称为基层财政。

图1 我国财政级次划分 自新中国建立以来,我国财政制度从20世纪50年代高度集权型财政管理体制,逐渐转变为如今与社会主义市场经济体制相适应的“一级政府、一级职能、一级财权、一级税基、一级预算”的多级财政体制,财政体制在实践中不断摸索与创新。我国财政管理体制变革大致经历了以下三个阶段[9]:第一,从新中国成立至改革开放前,是从统收统支到总额分成的管理体制;第二,改革开放初期的划分收支、分级包干的管理体制;第三,1994年税制改革实行分税制的财政管理体制。分税制财政体制就是以划分税种与税权为基本方式来确定各级政府的财权、财力范围和管理权限,处理中央与地方以及地方各级政府之间财政分配关系的分级财政管理体制。