云南省图书馆机构用户,欢迎您!

财产税是适合我国地方政府的主体税种。财产税制度的改革和完善必须分阶段逐步推进,主要可以分为两个阶段,第一阶段将征税范围主要限制在财富积累程度高、人均负税能力强且房地产市场发达的城市地区,第二阶段再将征税范围扩展至乡镇和农村。

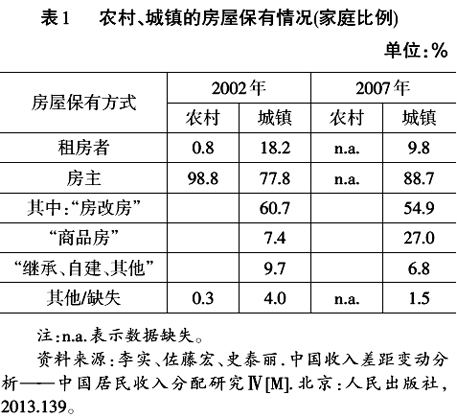

3.财产税具有调节收入分配的公平效应。改革开放以来,中国从计划经济时期进入了市场经济时期,随着经济的高速增长,居民之间的收入分配的差距也日渐扩大。国家统计局数据显示,2012年我国居民的基尼系数为0.474,而西南财经大学关于中国家庭金融调查数据显示,2010年中国家庭收入的基尼系数甚至达到了0.61。相比收入分配,财富的两极分化往往更为严重。就能够获得数据的2002年来看,当年全国总财产分布的基尼系数已经达到0.550,高于同年收入分配的基尼系数(0.454)。据中国社会科学院经济研究所收入分配课题组2002年的家庭调查数据显示,在全国居民财产的七个子项目中(包括土地价值、金融资产、房产净值、生产性固定资产、耐用消费品价值、其他资产的估计现值和非住房负债),房产的分布是最不均等的:人均财产最多的20%的人口拥有65.84%的房产,而人均财产最少的20%的人口则仅有1.05%的房产,两者的比率为62.7:1。 我国目前针对财富存量开征的财产税(房产税和城镇土地使用税),由于其税制设计上存在的问题,很难发挥调节贫富差距的作用。在这种情况下,社会高收入群体可以通过持有不以使用和收益为目的的高价值不动产来避税,其结果使不动产领域越来越成为存在于社会调节政策之外的财富“蓄水池”,对加大社会贫富差距的负面作用也越来越显著。因此,在收入差距越来越大的当前阶段,改革现有财产税制度,健全调节社会收入分配的税收体系,将在一定程度上弥补所得税不能对资产增值和存量财富课税的缺陷,这无疑会对促进社会收入分配公平,维护社会和谐稳定发挥积极作用。 4.财产税可视性高,有助于增强地方政府的问责性,并加强公众对地方政府的监督。财产税的高度可视性是地方政府负责任行动并增强其问责性的重要约束机制。综观中国现行的税制结构,流转税等间接税占据着绝对主体地位,而所得税等直接税的比重相对较低,这样的税制结构使得公众很难“看清”自己的税收负担,政府征税则相对容易。而财产税的高度可视性将至少在地方层面从根本上扭转这一状况,每个家庭都会清楚地了解每年缴纳的财产税额,以及政府利用这一资金来源提供的公共服务的数量和质量,公众对地方政府监督动力和热情将大为提升并会逐渐要求参与到地方的预算过程,这将改变地方政府缺乏问责性的状况,促使地方政府作出的财政决策越来越符合公众需求。 二、财产税改革阶段化路径的主要影响因素 1.经济因素。这里的经济因素主要是指决定财产税制度的客观经济条件,主要包括以下三个方面的内容:(1)居民的人均收入水平是否具有承受财产税的能力;(2)房地产财富的积累程度是否为开征财产税提供了价值基础;(3)房地产市场的发达程度是否为财产税价值评估提供了充分的可比销售数据。 经济因素方面的考虑意味着受经济发展阶段的限制,财产税纳税人的经济承受能力有限。基于效率和公平的考虑应该随着经济发展水平和人均收入水平的提高分阶段逐步扩大财产税的征税范围,而不宜在一开始就将城乡所有财产作为征税对象。 具体来看,首先,目前我国城乡居民人均收入差异很大,2012年城镇居民家庭人均可支配收入是农村居民家庭的3.1倍(见表2)。而农村居民更高的恩格尔系数还说明,相比城镇居民,农村居民有限的收入很大程度上用于食品等生活必需品的开支,能够结余下来的部分很有限。财产税的税基虽然是居民的财产价值,但其税源只能是来源于居民的收入,因此,农村居民现阶段的低收入水平使其支付财产税的能力十分不足。

3.财产税具有调节收入分配的公平效应。改革开放以来,中国从计划经济时期进入了市场经济时期,随着经济的高速增长,居民之间的收入分配的差距也日渐扩大。国家统计局数据显示,2012年我国居民的基尼系数为0.474,而西南财经大学关于中国家庭金融调查数据显示,2010年中国家庭收入的基尼系数甚至达到了0.61。相比收入分配,财富的两极分化往往更为严重。就能够获得数据的2002年来看,当年全国总财产分布的基尼系数已经达到0.550,高于同年收入分配的基尼系数(0.454)。据中国社会科学院经济研究所收入分配课题组2002年的家庭调查数据显示,在全国居民财产的七个子项目中(包括土地价值、金融资产、房产净值、生产性固定资产、耐用消费品价值、其他资产的估计现值和非住房负债),房产的分布是最不均等的:人均财产最多的20%的人口拥有65.84%的房产,而人均财产最少的20%的人口则仅有1.05%的房产,两者的比率为62.7:1。 我国目前针对财富存量开征的财产税(房产税和城镇土地使用税),由于其税制设计上存在的问题,很难发挥调节贫富差距的作用。在这种情况下,社会高收入群体可以通过持有不以使用和收益为目的的高价值不动产来避税,其结果使不动产领域越来越成为存在于社会调节政策之外的财富“蓄水池”,对加大社会贫富差距的负面作用也越来越显著。因此,在收入差距越来越大的当前阶段,改革现有财产税制度,健全调节社会收入分配的税收体系,将在一定程度上弥补所得税不能对资产增值和存量财富课税的缺陷,这无疑会对促进社会收入分配公平,维护社会和谐稳定发挥积极作用。 4.财产税可视性高,有助于增强地方政府的问责性,并加强公众对地方政府的监督。财产税的高度可视性是地方政府负责任行动并增强其问责性的重要约束机制。综观中国现行的税制结构,流转税等间接税占据着绝对主体地位,而所得税等直接税的比重相对较低,这样的税制结构使得公众很难“看清”自己的税收负担,政府征税则相对容易。而财产税的高度可视性将至少在地方层面从根本上扭转这一状况,每个家庭都会清楚地了解每年缴纳的财产税额,以及政府利用这一资金来源提供的公共服务的数量和质量,公众对地方政府监督动力和热情将大为提升并会逐渐要求参与到地方的预算过程,这将改变地方政府缺乏问责性的状况,促使地方政府作出的财政决策越来越符合公众需求。 二、财产税改革阶段化路径的主要影响因素 1.经济因素。这里的经济因素主要是指决定财产税制度的客观经济条件,主要包括以下三个方面的内容:(1)居民的人均收入水平是否具有承受财产税的能力;(2)房地产财富的积累程度是否为开征财产税提供了价值基础;(3)房地产市场的发达程度是否为财产税价值评估提供了充分的可比销售数据。 经济因素方面的考虑意味着受经济发展阶段的限制,财产税纳税人的经济承受能力有限。基于效率和公平的考虑应该随着经济发展水平和人均收入水平的提高分阶段逐步扩大财产税的征税范围,而不宜在一开始就将城乡所有财产作为征税对象。 具体来看,首先,目前我国城乡居民人均收入差异很大,2012年城镇居民家庭人均可支配收入是农村居民家庭的3.1倍(见表2)。而农村居民更高的恩格尔系数还说明,相比城镇居民,农村居民有限的收入很大程度上用于食品等生活必需品的开支,能够结余下来的部分很有限。财产税的税基虽然是居民的财产价值,但其税源只能是来源于居民的收入,因此,农村居民现阶段的低收入水平使其支付财产税的能力十分不足。