云南省图书馆机构用户,欢迎您!

财政分权强化了地方政府的利益驱动,土地制度则为地方政府谋求土地收益最大化提供了便利。在土地收益分配中,中央与地方政府的责权利不同,其利益博弈也就不可避免。降低地方政府对土地财政的过度依赖,破解央地政府土地收益博弈困境,必须从制度建设入手:改革二元土地制度,消除“土地财政”产生的制度基础;深化财税体制改革,促进土地收入与社会财富的公平分配;改革行政体制和政绩考核机制,消除“土地财政”的利益驱动。

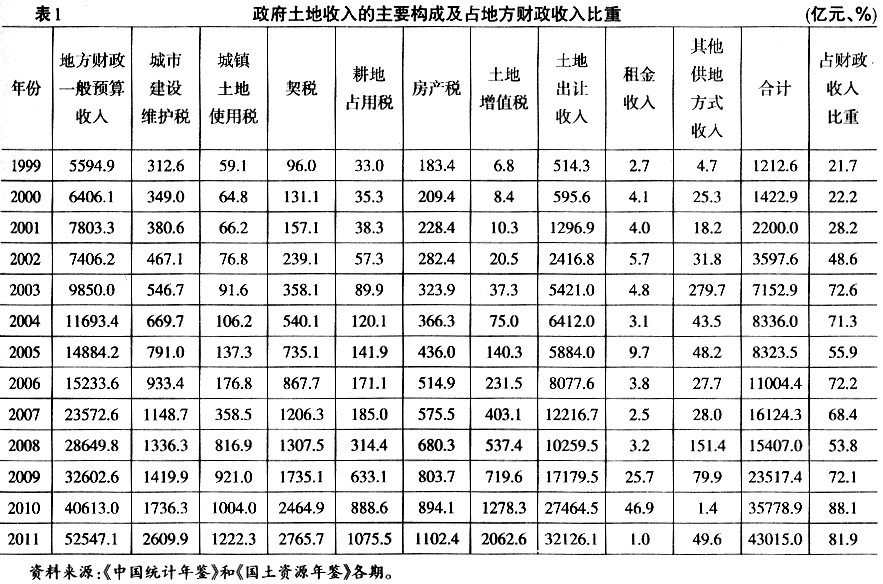

二、地方政府与中央政府土地收益博弈的制度成因 在高度集中的计划经济体制下,地方政府是中央政府的附属机构,加之严格的统收统支财政体制,地方政府失去了与中央政府博弈的基础条件。改革开放以来,财政分权和土地有偿使用等重大体制变革打破了中央与地方的原有关系格局,面对巨额土地收入,中央与地方的利益博弈也逐渐显现出来。 (一)财政分权强化了地方政府的利益驱动 1.财政分权造就了地方政府“经济人”地位 1978年以来,我国经济体制改革以“放权让利”为主线,在农村实行家庭联产承包制解决了困扰我国多年的粮食副食品短缺问题;在城市打破单一国有制,引进外资、鼓励民营企业发展,创造了多元经济主体,激发了经济增长的活力。而20世纪80年代开始的“划分收支、分级包干”的财政分权体制改革,明确划分中央与地方财政的收入范围,地方收支节余部分按一定比例上缴中央,打破了中央财政统得过多、管得过死的格局。尽管中央政府仍掌控着地方上缴比例、调剂收入、分成比例和定额补助等,但赋予了地方政府自主增收节支权力,多收多支、少收少支,财权的扩大充分调动了地方政府的积极性。 随着中央与地方财政从“一灶吃饭”转变为“分灶吃饭”,地方政府成为有着独立经济利益和主体意识的机构,使其具有了“政府人”与“经济人”的双重属性(李俊丽,2008)。作为“政府人”,它享有人民赋予的公共权力,掌控着大量的公共资源,其职责理应是保障公共品的供给和维系社会的公平、正义。但作为“经济人”,它也有自身的利益诉求,追求利益的最大化,且地方政府“经济人”的利益目标可能是多重的:中央政府利益、地方利益和官员自身利益等。为了中央政府利益,它会确保按比例上缴中央财政;为了地方利益,它会以各种方式招商引资,发展民营经济,培育“利税”大户;为了官员利益,它会滥用公共权力,大搞政绩工程。 2.分税制带来地方财源与支出的变化 20世纪80年代的财政包干体制虽赋予了地方政府一定的财权,但税种繁多、包干的计算方法复杂,难免夹杂过多人为因素,各地的经济水平差异和横向竞争加剧了财政收入的不均,而中央与地方纵向竞争导致中央财政收入下降、宏观调控能力弱化,由此引发了新一轮财税体制改革。

二、地方政府与中央政府土地收益博弈的制度成因 在高度集中的计划经济体制下,地方政府是中央政府的附属机构,加之严格的统收统支财政体制,地方政府失去了与中央政府博弈的基础条件。改革开放以来,财政分权和土地有偿使用等重大体制变革打破了中央与地方的原有关系格局,面对巨额土地收入,中央与地方的利益博弈也逐渐显现出来。 (一)财政分权强化了地方政府的利益驱动 1.财政分权造就了地方政府“经济人”地位 1978年以来,我国经济体制改革以“放权让利”为主线,在农村实行家庭联产承包制解决了困扰我国多年的粮食副食品短缺问题;在城市打破单一国有制,引进外资、鼓励民营企业发展,创造了多元经济主体,激发了经济增长的活力。而20世纪80年代开始的“划分收支、分级包干”的财政分权体制改革,明确划分中央与地方财政的收入范围,地方收支节余部分按一定比例上缴中央,打破了中央财政统得过多、管得过死的格局。尽管中央政府仍掌控着地方上缴比例、调剂收入、分成比例和定额补助等,但赋予了地方政府自主增收节支权力,多收多支、少收少支,财权的扩大充分调动了地方政府的积极性。 随着中央与地方财政从“一灶吃饭”转变为“分灶吃饭”,地方政府成为有着独立经济利益和主体意识的机构,使其具有了“政府人”与“经济人”的双重属性(李俊丽,2008)。作为“政府人”,它享有人民赋予的公共权力,掌控着大量的公共资源,其职责理应是保障公共品的供给和维系社会的公平、正义。但作为“经济人”,它也有自身的利益诉求,追求利益的最大化,且地方政府“经济人”的利益目标可能是多重的:中央政府利益、地方利益和官员自身利益等。为了中央政府利益,它会确保按比例上缴中央财政;为了地方利益,它会以各种方式招商引资,发展民营经济,培育“利税”大户;为了官员利益,它会滥用公共权力,大搞政绩工程。 2.分税制带来地方财源与支出的变化 20世纪80年代的财政包干体制虽赋予了地方政府一定的财权,但税种繁多、包干的计算方法复杂,难免夹杂过多人为因素,各地的经济水平差异和横向竞争加剧了财政收入的不均,而中央与地方纵向竞争导致中央财政收入下降、宏观调控能力弱化,由此引发了新一轮财税体制改革。