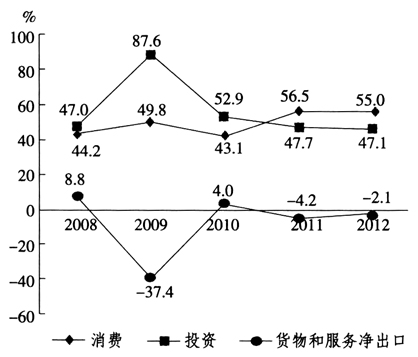

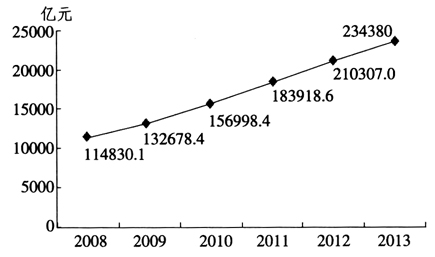

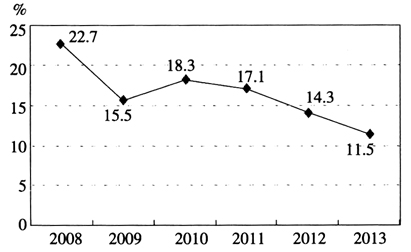

2008年以来,由国际金融危机所引起的全球性经济低迷给流通企业带来了巨大的压力,其持续性的影响力在逐渐加深并可能导致行业经营态势发生根本性的转变。从国内经济走势来看,经济增长速度整体放缓将成为今后较长一段时期的主要特征,即被许多学者称之为“快经济”向“慢经济”转型。与此同时,在经历长期高速增长之后,中国经济深层次的结构性问题十分突出,主要依赖要素投入的增长方式难以为继,并带来不容忽视的环境与社会问题。因而,转变经济发展方式、提升经济发展质量,不仅是产业政策调整的方向,也是企业经营战略转型的方向。在微观层面,作为劳动密集型产业,人口红利逐渐消失、用工成本及场地租金显著上升、利润降低和电子商务经营模式创新等对流通业所造成的冲击更为突出。以外资零售巨头为例,仅在2012年法国零售卖场家乐福在中国关闭了6家门店,美资零售卖场沃尔玛在中国连续关闭4家门店,英资零售巨头乐购也陆续关闭了安徽、江苏等地的门店。这一方面反映出经济走势放缓给流通企业带来的不利影响,同时也可以视之为流通企业有进有退、主动收缩的调整。 危机是挑战也是机遇,在低速增长的大环境之下,流通企业应对企业内外经营环境,必须有清晰而明确的判断,并且及时调整经营战略,降低流通成本,提高流通效率,创新经营模式,才能提升竞争优势,增强持续性生存与发展能力。而在创新经营模式中,流通企业依靠连锁经营和消费惯性控制终端市场,从而挤压供应商利益的现有赢利模式将受到极大的挑战,应积极探索新型的协同型供应链竞合关系。 二、当前流通行业面临的机遇与挑战 1.社会消费增长显著放缓 从国家统计局最新公布的统计数据来看,自2008年至2013年,全社会消费品零售总额年均增长率为16.6%,明显超过GDP的增长速度。具体而言,2008年全社会消费品零售总额为114830.1亿元,2013年约为234380亿元,是2008年的两倍多,增长强劲。从绝对数字来看,我国的消费市场仍然非常活跃并带动了宏观经济的持续发展。但从社会消费品零售总额年度增长率数据来看,尽管2013年依然维持11.5%的两位数增幅,但相对于2008年22.7%的增幅,下降超过50%。从走势来看,社会消费品零售总额绝对数逐年攀升,但相对增长率却呈现非常明显的总体下降趋势(如图1、图2所示)。从图示数据可以看出,尽管消费市场超过10%的增长依然会给流通业带来市场扩张预期,但整体增速放缓和消费结构调整将会对流通行业习惯性的扩张性经营思维带来严峻的挑战。 经过三十多年来的发展,国内诸多行业面临“供给”过剩的突出问题,流通行业“产能过剩”的问题不但存在而且明显。从人口结构情况来看,国家统计局2010年最新一次普查数据显示,35~54岁消费力强的人口在总人口中所占比重大大增加,这一部分人口的消费能力和消费取向将决定未来的消费市场。据统计,总人口结构中数量庞大的“80后”开始陆续结婚生子,这将使中国在2015年前后迎来一次婴儿潮。根据统计数据分析,中国新生人口数量有望从当前的每年1600万上升到1800万左右,甚至可能达到2000万的峰值水平。20世纪80年代,中国新生人口数量一直处于较高水平,其中1990年是出生人口最多的一年,此后开始大幅下降。而这种人口结构的变迁对各个行业的消费市场都带来明显的影响。以体育品牌流通企业为例,过去10年国内体育品牌流通企业高速增长的大趋势与此有关,因为运动鞋服最大的消费人群是15~25岁的年轻消费者。而进入2010年以后,当比“80后”少得多的“90后”成为主要的体育用品消费客户时,运动产品的消费市场自然因此而发生根本性的转变。[1]这一人口结构变化趋势也是李宁、安踏等国内运动类流通企业在2012年、2013年关闭门店、收缩战线的动因之一。 2.消费明显取代投资成为拉动经济增长的第一引擎 从2008年至2012年,消费对经济的拉动作用日益显著,整体作用已经超过50%,其中2010年为43.1%,2011年为56.5%,2012年达到55%。反观货物与服务净出口,2011年以来对GDP的拉动效果为负值(如图3、表1所示),这也直接反映了当前进出口流通企业面临的窘境。

数据来源:中国统计年鉴。 图1 2008-2013年社会消费品零售总额

数据来源:中国统计年鉴。 图2 2008-2013年社会消费品零售总额增长率