云南省图书馆机构用户,欢迎您!

改革开放之后财政管理体制采取了各种形式的财政包干制,以打破计划体制时期“大一统”的财政管理体制,由此调动地方和微观企业的积极性,但财政包干制由于存在各种弊端,我国开始实行分税制财政体制改革。分税制体制运行至今,虽然取得了预期效果,但也存在一些问题,需要进一步的改革。以此为题,对分税制的改革动因、改革内容、改革效果、现存问题进行全面、系统的分析,在此基础上提出改革发展方向,以供借鉴。

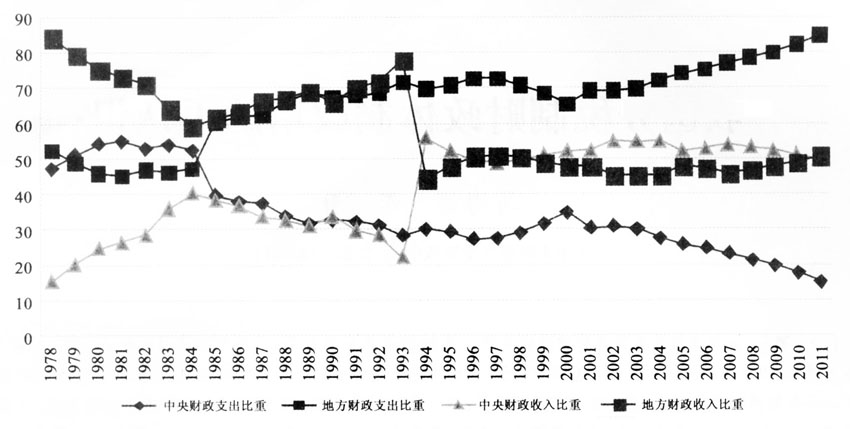

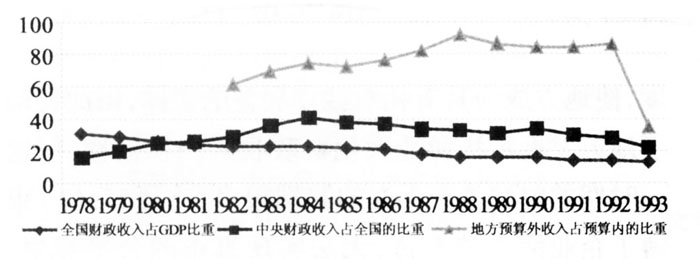

图1 1978-2011年中央与地方财政收支比重变化情况 资料来源:2012年《中国统计年鉴》。 分级包干制与计划经济体制时期的财政体制相比,由于相对划清了地方政府在财政体制框架中的权利与责任,并实行了较大程度的财政收支激励制度,使地方成为具有相对独立利益的主体,由此调动了地方发展经济和最大化财政收入的积极性,但这一时期的财政体制存在的弊端很多,主要有:(1)束缚了企业活力的发挥,无法实现真正的公平竞争。(2)强化了地方封锁、地区分割的“诸侯经济”倾向,即地方保护主义盛行,助长了低水平重复建设和投资膨胀。(3)中央和地方关系缺乏规范性和稳定性,体制多变,无法形成稳定的财政收支框架预期。(4)直接导致“两个比重”过低。这一事实直接推动了分税制的财政体制改革。图2显示,全国财政收入占GDP的比重,自1978年之后逐渐下降;中央财政收入占全国财政收入的比重也是自1984年(实行财政承包制)之后逐渐下降,这说明财政承包制捆住了中央的手脚,为中央定了基数,财政收入的增量大部分被地方预算内和预算外活动获得。中央财政收入占国家财政收入的比重和国家财政收入占GDP的比重都持续下滑,两者在1985年的比重分别为39.68%和22.79%,在1993年时分别下降为22%和12.6%。图2显示自1982年开始地方预算外收入与预算内的比重基本逐年上升,地方通过将预算内转预算外等“藏富于民”的方法,加大自身份额,减少与中央分享的部分。

图1 1978-2011年中央与地方财政收支比重变化情况 资料来源:2012年《中国统计年鉴》。 分级包干制与计划经济体制时期的财政体制相比,由于相对划清了地方政府在财政体制框架中的权利与责任,并实行了较大程度的财政收支激励制度,使地方成为具有相对独立利益的主体,由此调动了地方发展经济和最大化财政收入的积极性,但这一时期的财政体制存在的弊端很多,主要有:(1)束缚了企业活力的发挥,无法实现真正的公平竞争。(2)强化了地方封锁、地区分割的“诸侯经济”倾向,即地方保护主义盛行,助长了低水平重复建设和投资膨胀。(3)中央和地方关系缺乏规范性和稳定性,体制多变,无法形成稳定的财政收支框架预期。(4)直接导致“两个比重”过低。这一事实直接推动了分税制的财政体制改革。图2显示,全国财政收入占GDP的比重,自1978年之后逐渐下降;中央财政收入占全国财政收入的比重也是自1984年(实行财政承包制)之后逐渐下降,这说明财政承包制捆住了中央的手脚,为中央定了基数,财政收入的增量大部分被地方预算内和预算外活动获得。中央财政收入占国家财政收入的比重和国家财政收入占GDP的比重都持续下滑,两者在1985年的比重分别为39.68%和22.79%,在1993年时分别下降为22%和12.6%。图2显示自1982年开始地方预算外收入与预算内的比重基本逐年上升,地方通过将预算内转预算外等“藏富于民”的方法,加大自身份额,减少与中央分享的部分。  图2 全国财政收入情况 资料来源:历年《中国财政年鉴》。 二、分税制财政体制的内容及效果 正是在上述的背景下,根据党的十四届三中全会的决定,为了进一步理顺中央与地方的财政关系,更好地发挥国家财政的职能,增强中央的宏观调控能力,促进社会主义市场经济体制的建立,国务院决定从1994年1月1日起改革分级包干体制,对各省、自治区、直辖市以及计划单列市实行分税制改革。 分税制遵循如下的指导思想:(1)正确处理中央与地方的利益关系,促进国家财政收入合理增长,逐步提高中央财政收入的比重。(2)合理调节地区之间财力分配。(3)坚持“统一政策与分级管理相结合”的原则。(4)坚持整体设计与逐步推进相结合的原则。 分税制财政体制改革的主要内容如下: 1.中央与地方的事权和支出划分 根据中央政府与地方政府事权的划分,中央财政主要承担国家安全、外交和中央国家机关运转所需经费,调整国民经济结构、协调地区发展、实施宏观调控所必需的支出以及由中央直接管理的事业发展支出。具体包括:国防费、武警经费、外交和援外支出、中央级行政管理费、中央统管的基本建设投资、中央直属企业的技术改造和新产品研制费、地质勘探费、由中央财政安排的支农支出、由中央负担的国内外债务的还本付息支出,以及中央本级负担的公检法支出和文化、教育、卫生、科学等各项事业费支出。 地方财政主要承担本地区政权机关运转所需支出以及本地区经济、事业发展所需支出。包括地方行政管理费,公检法支出,部分武警经费,民兵事业费,地方统筹的基本建设投资,地方企业的技术改造和新产品研制经费,支农支出,城市维护和建设经费,地方文化、教育、卫生等各项事业费,价格补贴支出以及其他支出。 2.中央与地方的收入划分 根据事权与财权相结合的原则,按税种划分中央与地方的收入。将维护国家权益,实施宏观调控所必需的税种划为中央税;将同经济发展直接相关的主要税种划为中央与地方共享税;将适合地方征管的税种划为地方税,并充实地方税税种,增加地方税收入。 中央固定收入包括:关税,海关代征消费税和增值税,消费税,中央企业所得税,地方银行和外资银行及非银行金融企业所得税,铁道部门、各银行总行、各保险总公司等集中缴纳的收入(包括营业税、所得税、利润和城市维护建设税),中央企业上缴利润等。外贸企业出口退税,除1993年地方已经负担的20%部分列入地方上缴中央基数外,以后发生的出口退税全部由中央财政负担。

图2 全国财政收入情况 资料来源:历年《中国财政年鉴》。 二、分税制财政体制的内容及效果 正是在上述的背景下,根据党的十四届三中全会的决定,为了进一步理顺中央与地方的财政关系,更好地发挥国家财政的职能,增强中央的宏观调控能力,促进社会主义市场经济体制的建立,国务院决定从1994年1月1日起改革分级包干体制,对各省、自治区、直辖市以及计划单列市实行分税制改革。 分税制遵循如下的指导思想:(1)正确处理中央与地方的利益关系,促进国家财政收入合理增长,逐步提高中央财政收入的比重。(2)合理调节地区之间财力分配。(3)坚持“统一政策与分级管理相结合”的原则。(4)坚持整体设计与逐步推进相结合的原则。 分税制财政体制改革的主要内容如下: 1.中央与地方的事权和支出划分 根据中央政府与地方政府事权的划分,中央财政主要承担国家安全、外交和中央国家机关运转所需经费,调整国民经济结构、协调地区发展、实施宏观调控所必需的支出以及由中央直接管理的事业发展支出。具体包括:国防费、武警经费、外交和援外支出、中央级行政管理费、中央统管的基本建设投资、中央直属企业的技术改造和新产品研制费、地质勘探费、由中央财政安排的支农支出、由中央负担的国内外债务的还本付息支出,以及中央本级负担的公检法支出和文化、教育、卫生、科学等各项事业费支出。 地方财政主要承担本地区政权机关运转所需支出以及本地区经济、事业发展所需支出。包括地方行政管理费,公检法支出,部分武警经费,民兵事业费,地方统筹的基本建设投资,地方企业的技术改造和新产品研制经费,支农支出,城市维护和建设经费,地方文化、教育、卫生等各项事业费,价格补贴支出以及其他支出。 2.中央与地方的收入划分 根据事权与财权相结合的原则,按税种划分中央与地方的收入。将维护国家权益,实施宏观调控所必需的税种划为中央税;将同经济发展直接相关的主要税种划为中央与地方共享税;将适合地方征管的税种划为地方税,并充实地方税税种,增加地方税收入。 中央固定收入包括:关税,海关代征消费税和增值税,消费税,中央企业所得税,地方银行和外资银行及非银行金融企业所得税,铁道部门、各银行总行、各保险总公司等集中缴纳的收入(包括营业税、所得税、利润和城市维护建设税),中央企业上缴利润等。外贸企业出口退税,除1993年地方已经负担的20%部分列入地方上缴中央基数外,以后发生的出口退税全部由中央财政负担。