云南省图书馆机构用户,欢迎您!

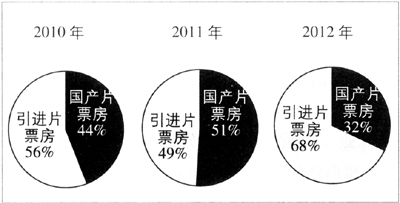

图一 2010、2011、2012年三年间,1月至6月国产片与引进片票房比例图 2010年和2011年1至6月份,国产片与引进片的票房比例尚在可以接受的范围,2011年还以微弱优势超越了引进片的票房收入。这归功于进口影片配额体制给国产电影带来的保护作用。然而“中美电影协议”签署之后,情势就变得严峻起来。进口片票房从几乎一半对一半的格局,迅速超过三分之二。

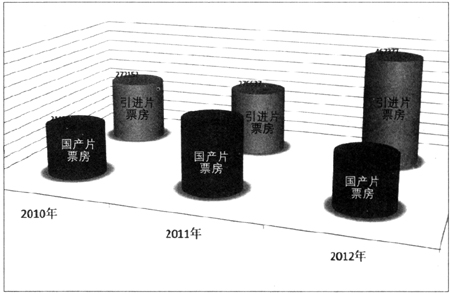

图一 2010、2011、2012年三年间,1月至6月国产片与引进片票房比例图 2010年和2011年1至6月份,国产片与引进片的票房比例尚在可以接受的范围,2011年还以微弱优势超越了引进片的票房收入。这归功于进口影片配额体制给国产电影带来的保护作用。然而“中美电影协议”签署之后,情势就变得严峻起来。进口片票房从几乎一半对一半的格局,迅速超过三分之二。  图二 2010年、2010年、2012年间,1月到6月国产片与引进片票房趋势(单位:万元)⑤ 结合票房变化趋势分析,会发现引进片与国产片存在更加激烈的竞争关系。引进片三年以来的票房收益,呈现出相当健康的增长态势,虽然2010年到2011年两年的增长涨幅较小,但到了2012年以近乎翻番的惊人加速度向上扩张。另外为了保护国产片,广电总局在档期中圈出“国产电影保护月”⑥,拖后进口片的上映速度⑦。比如原本应该在暑期档上映的好莱坞大片《蝙蝠侠前传3:暗夜骑士崛起》和《超凡蜘蛛侠》延迟到8月27日同步上映。而如果根据院线排片的市场需要,将它们放在暑期档错位放映,其票房成绩将更加惊人。反观国产片,虽然2010年到2011年票房收入和比例有一定程度的上升,但到了2012年不但相对比例有所下降,收入绝对数也明显下滑。

图二 2010年、2010年、2012年间,1月到6月国产片与引进片票房趋势(单位:万元)⑤ 结合票房变化趋势分析,会发现引进片与国产片存在更加激烈的竞争关系。引进片三年以来的票房收益,呈现出相当健康的增长态势,虽然2010年到2011年两年的增长涨幅较小,但到了2012年以近乎翻番的惊人加速度向上扩张。另外为了保护国产片,广电总局在档期中圈出“国产电影保护月”⑥,拖后进口片的上映速度⑦。比如原本应该在暑期档上映的好莱坞大片《蝙蝠侠前传3:暗夜骑士崛起》和《超凡蜘蛛侠》延迟到8月27日同步上映。而如果根据院线排片的市场需要,将它们放在暑期档错位放映,其票房成绩将更加惊人。反观国产片,虽然2010年到2011年票房收入和比例有一定程度的上升,但到了2012年不但相对比例有所下降,收入绝对数也明显下滑。  将两类影片的类型及数量进行比照,发现国产片排片数量占据压倒性优势。即便刨去部分“院线一日游”的“打酱油”影片,该群体依旧庞大。引进片的数量仅为28部,其中还包括分账大片之外的所谓“批片”。一旦“中美电影协议”完全实施,则将迎来更大的挑战,国产片最后的“地利”优势也将不复存在。 如何在现有的情况下“产业自救”?首先来分析半年来进口片与国产电影票房组成结构。在引进数量有限的情况下,片商更希望进口市场风险更小的影片。换言之,国产片对同类型引进片的竞争威胁较小。根据图中排序,居引进类型前三位的分别是:动作片(10部)、动画片(4部)、科幻片(4部)。而国产电影在上述门类的数量分别为55部、26部和10部。显然,动作片作为好莱坞电影中最为成熟的类型,其市场表现令当下中国电影望尘莫及;动画片方面由于美国电影公司领先全球的技术和悠远的人文情怀,也将观念幼稚、技术粗糙的国产动画片远远甩在身后;至于科幻片,中国大陆原创科幻电影一直属于稀缺资源,尤其“硬科幻”尚付阙如。在上述三个类型领域,国产电影试图短期内超越或者拉近距离,都是几乎“不可能的任务”。 受到配额限制,参考市场利益权衡,引进片相对地疏远那些中小成本电影,如喜剧片、剧情片或者爱情片。这类影片或许可以称之为“中众电影”⑧,恰恰是整个电影产业中相当重要的组成部分。从数量上看,2012年1月到8月国产电影上映的喜剧片为55部,剧情片51部,爱情片52部。可以预见,即便″中美电影协议″生效,这几种类型的引进影片在短期内也不太可能大举进入中国市场。而中国大陆电影创作者在这些类型上已经积累了较为丰厚的经验,投资制片风险较小。因此,国产电影立足中小成本制片领域的错位发展,将是应对″中美电影协议″的一条可行之道。

将两类影片的类型及数量进行比照,发现国产片排片数量占据压倒性优势。即便刨去部分“院线一日游”的“打酱油”影片,该群体依旧庞大。引进片的数量仅为28部,其中还包括分账大片之外的所谓“批片”。一旦“中美电影协议”完全实施,则将迎来更大的挑战,国产片最后的“地利”优势也将不复存在。 如何在现有的情况下“产业自救”?首先来分析半年来进口片与国产电影票房组成结构。在引进数量有限的情况下,片商更希望进口市场风险更小的影片。换言之,国产片对同类型引进片的竞争威胁较小。根据图中排序,居引进类型前三位的分别是:动作片(10部)、动画片(4部)、科幻片(4部)。而国产电影在上述门类的数量分别为55部、26部和10部。显然,动作片作为好莱坞电影中最为成熟的类型,其市场表现令当下中国电影望尘莫及;动画片方面由于美国电影公司领先全球的技术和悠远的人文情怀,也将观念幼稚、技术粗糙的国产动画片远远甩在身后;至于科幻片,中国大陆原创科幻电影一直属于稀缺资源,尤其“硬科幻”尚付阙如。在上述三个类型领域,国产电影试图短期内超越或者拉近距离,都是几乎“不可能的任务”。 受到配额限制,参考市场利益权衡,引进片相对地疏远那些中小成本电影,如喜剧片、剧情片或者爱情片。这类影片或许可以称之为“中众电影”⑧,恰恰是整个电影产业中相当重要的组成部分。从数量上看,2012年1月到8月国产电影上映的喜剧片为55部,剧情片51部,爱情片52部。可以预见,即便″中美电影协议″生效,这几种类型的引进影片在短期内也不太可能大举进入中国市场。而中国大陆电影创作者在这些类型上已经积累了较为丰厚的经验,投资制片风险较小。因此,国产电影立足中小成本制片领域的错位发展,将是应对″中美电影协议″的一条可行之道。  从单片票房看,国产电影票房前十名中居然还有《那些年,我们一起追的女孩》和《桃姐》这样的小成本甚至纯艺术片。我们注意到,1月到6月公映的国产电影不乏规模较大的商业制作,却被删减版的《那些年,我们一起追的女孩》和情节相对平淡的《桃姐》击败。这说明引进片与中国电影的主战场集中在商业大片领域,而国产小成本艺术电影偏居一隅,具有独特的生命力和相对固定的观众群体,恰恰能够在大片激烈竞争的夹缝中赢得一席存身之地。

从单片票房看,国产电影票房前十名中居然还有《那些年,我们一起追的女孩》和《桃姐》这样的小成本甚至纯艺术片。我们注意到,1月到6月公映的国产电影不乏规模较大的商业制作,却被删减版的《那些年,我们一起追的女孩》和情节相对平淡的《桃姐》击败。这说明引进片与中国电影的主战场集中在商业大片领域,而国产小成本艺术电影偏居一隅,具有独特的生命力和相对固定的观众群体,恰恰能够在大片激烈竞争的夹缝中赢得一席存身之地。