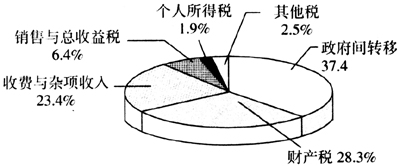

一、美国地方政府的政治行政体制 美国的政府活动发生在联邦、州与地方三级,因此,政府间的财政关系涉及联邦与州、州与地方、联邦与地方、州与州、地方与地方之间的关系。本文主要研究州以下的地方政府及其与州之间的财政关系。 地方政府是指州以下的行政单位,是州的分治区,由州议会立法或特许创设,经州的批准而成立。因此,地方政府是州创造的工具,从属于州。地方政府只能行使州宪法赋予的权力和由州议会经立法授予的权力,一切权力归州政府,地方政府只能作为州的代理人或根据州议会的特许行使权力。地方政府在规模、结构、权力、职能及相互关系方面,各州有很大差异,不存在全国统一建制。 地方政府单位包括县、市、镇、乡、村、学区和其他特区。地方政府类型分为综合职能的地方政府和单一职能的地方政府。前者是指一般目的的地方政府在本行政区内行使一般的管理职能(公共安全、公共管理、公共事业),如县、市、镇、乡、村;后者只管理本辖区某一方面的事务,如学区、消防区、供水区。地方政府在州的法律地位不同于州在联邦体系中的法律地位。 当一定人数的居民愿意组成城市自治体时,就可以向州议会申请。如果符合设定的条件,经公民投票通过,州议会颁发特许状,市即告成立。县与市之间是并列的,不具有权力隶属关系。 乡和镇是各州所设的更小的行政单位,虽然名称相同,但设立标准、法律地位、行政职能在各州不尽相同。乡镇作为州的更小的分治单位,由州创设,虽然在县或市的地域内,却并不意味着它们归属于该县或市管辖。同时也是独立的综合职能的地方政府,担负着维持治安、道路和福利的职能。随着乡的人口增加,有些乡会并入市或结成新的市政自治体。镇一般指小型城镇,由当地的居民依据州的法律程序结成的市政自治体。 特区是单一职能的地方政府,类型多,如学区、灌溉区、消防区、公园区、水管理区、土壤保护区、公墓管理区、卫生区、医疗区、道路改良区、污水管道区等,分布在除阿拉斯加州和哥伦比亚特区外的所有州。特区发展快,数量大大超过了综合职能的地方政府单位。其发展有历史和社会原因:在技术上是为了适应特定区域的特定需要,处理超越县市乡边界的特殊问题;或者是为了规避州宪法和法律以及特许状关于赋税和借债总额的限制,成立特区以便于筹集资金兴办地方事业;或者是因为处理特殊问题需要专门知识,需要组建特区政府,由专业人员进行管理。特区是一种地方自治体,享有法人的权利;作为地方政府单位,特区又享有政府的法律地位,享有以特区的名义和信用借债、征税和开支的权力,有制定和执行法律的权力,其官员由选举产生或州政府任命产生。 特区的建立程序和组织结构由各州的法律规定,一般有三个步骤:首先,倡议人起草请愿书,并拥有规定数量的居民签名和财产所有者担保;其次,请愿书递交给县委员会;最后,若经县委员会同意,一般应就此举行公民投票,如通过,特区即告成立。特区类型不同,收入来源也不同:学区主要依靠财产税和州拨款;水区和卫生区主要依靠摊派费和服务收费;土壤保护区主要依靠捐款。大多数特区有权发行债券,但需要获得选民同意。特区的征税和借债的能力受到州宪法和法律的严格限制。一般由县为县域内的特区代征税款。特区政府单位与一般目的政府单位之间有很大的财政独立性和行政管理独立性。 二、美国地方政府的一般收入来源构成 2008年地方政府课征的一般收入总额为1.4万亿美元。其中,几乎近37.4%来自联邦和州政府的转移,剩下部分来自地方税收、收费和杂项收入。具体说来,2008年地方政府接受了政府间转移收入大约0.525万亿美元;财产税构成了地方政府的最大自有收入来源,总额为0.397万亿美元,占地方一般收入的28.3%;收费与杂项收入占地方政府收入的23.4%,约为0.328万亿美元,销售与总收益税、个人所得税和其他税收构成了地方一般收入中剩下的10.8%,产生了大约0.152万亿美元的收入。

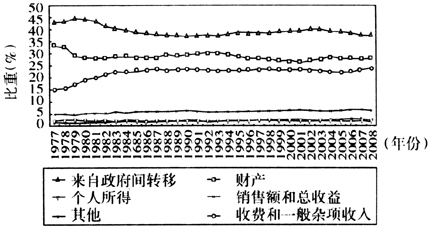

图1 2008年地方一般收入来源构成 资料来源:State and Local government Finance Data Query System. 图2显示了1977~2008年大约30年间美国地方政府一般财政收入的百分比构成的历史发展趋势。其中,来自联邦和州政府之间的转移收入在20世纪80年代以前呈现下降的轨迹,然后保持稳定状态,在21世纪初期稳中略降。财产税收入在1980年前呈现下降态势,但随后一直保持稳定,成为地方政府的主要收入来源。值得注意的是,自从1977~1983年,收费和杂项收入急剧增加,随后保持稳中有升的态势,成为地方政府重要的收入来源。销售和总收益税在地方政府一般财政收入中占比不高,一直保持稳定。

图2 1977~2008年美国地方政府一般财政收入的百分比构成的历史趋势