云南省图书馆机构用户,欢迎您!

近些年来,一些学者提出,中国应借鉴西方国家的经验,将税制转变为以直接税为主体的结构。但是,在当前的中国,这种“直接税导向”的税制改革却面临着巨大的困难,也有可能带来严重的负面影响。因此,在条件尚不具备的情况下,“直接税导向”的税制改革至少在短期内不宜付诸实施。

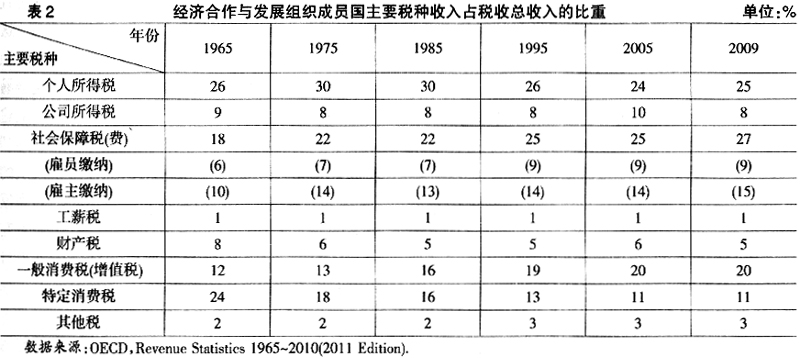

这种以间接税为主体的税制结构近些年来备受诟病。一些学者认为,间接税在调节收入分配方面具有累退性,其比例过大,会导致“收入越低、税负越重”的逆向调节,这不利于缩小贫富差距,不利于社会公平,因此,应借鉴西方国家的税制经验,对中国税制进行以直接税为导向的、彻底的税制改革。但是,在目前的制度条件和社会环境下,这种改革无论从改革对政治和经济的影响看,还是从税收征管的技术要求看,在短期内都是很难实施的。以直接税为导向的税制改革须慎之又慎。 二、西方发达国家税制结构的特征 许多主张将中国税制由“间接税为主体”转变为“直接税为主体”的学者都把西方发达国家的税制作为支持他们观点的重要依据:这些发达国家的税制结构大多是以直接税为主体的,这种税制结构更好地体现了公平原则。但是,仔细剖析西方发达国家的税制就会发现:西方国家以直接税为主体的税制模式虽然有其生存的“土壤”,但却并不适应中国的国情。这可以通过分析这些国家税制结构的几个典型特征加以说明。 (一)西方发达国家税制主要以个人所得税和社会保障税为主体 从第二次世界大战至今,西方发达国家的税制一直沿用“以直接税为主体”的结构。如表2所示,2006年,经济合作与发展组织国家的直接税占到了税收总收入的61.7%。其中,个人所得税占24.8%,公司所得税占10.7%,社会保障税(费)占25.3%,工薪税占0.9%,财产税占5.7%。流转税所占的比重尚不足30%。显然,在经济合作与发展组织国家,“以直接税为主体”主要是指以个人所得税和社会保障税为主体,两者收入的合计占到了税收总收入的一半以上。经济合作与发展组织国家这种税制结构的形成与其经济社会发展环境和条件紧密相关,是税收制度与其政治经济社会的发展状况不断适应的结果,具有客观必然性。

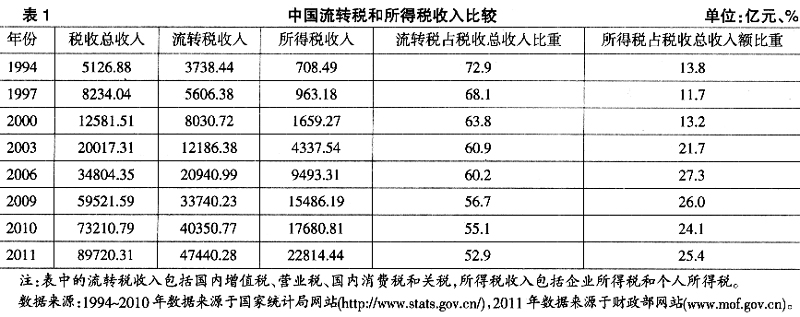

这种以间接税为主体的税制结构近些年来备受诟病。一些学者认为,间接税在调节收入分配方面具有累退性,其比例过大,会导致“收入越低、税负越重”的逆向调节,这不利于缩小贫富差距,不利于社会公平,因此,应借鉴西方国家的税制经验,对中国税制进行以直接税为导向的、彻底的税制改革。但是,在目前的制度条件和社会环境下,这种改革无论从改革对政治和经济的影响看,还是从税收征管的技术要求看,在短期内都是很难实施的。以直接税为导向的税制改革须慎之又慎。 二、西方发达国家税制结构的特征 许多主张将中国税制由“间接税为主体”转变为“直接税为主体”的学者都把西方发达国家的税制作为支持他们观点的重要依据:这些发达国家的税制结构大多是以直接税为主体的,这种税制结构更好地体现了公平原则。但是,仔细剖析西方发达国家的税制就会发现:西方国家以直接税为主体的税制模式虽然有其生存的“土壤”,但却并不适应中国的国情。这可以通过分析这些国家税制结构的几个典型特征加以说明。 (一)西方发达国家税制主要以个人所得税和社会保障税为主体 从第二次世界大战至今,西方发达国家的税制一直沿用“以直接税为主体”的结构。如表2所示,2006年,经济合作与发展组织国家的直接税占到了税收总收入的61.7%。其中,个人所得税占24.8%,公司所得税占10.7%,社会保障税(费)占25.3%,工薪税占0.9%,财产税占5.7%。流转税所占的比重尚不足30%。显然,在经济合作与发展组织国家,“以直接税为主体”主要是指以个人所得税和社会保障税为主体,两者收入的合计占到了税收总收入的一半以上。经济合作与发展组织国家这种税制结构的形成与其经济社会发展环境和条件紧密相关,是税收制度与其政治经济社会的发展状况不断适应的结果,具有客观必然性。  但是,在中国,这种以个人所得税和社会保障税为主体的税制结构却很难实施。这主要是因为,个人所得税、社会保障税都是与民众利益直接相关的税种,其改革极易激发民众的“税感”。从个人所得税来看,中国这一税种的收入占税收总收入的比重还不到7%。要使个人所得税成为主体税种,“增税”必将成为改革的“主旋律”。从社会保障缴款来看,在中国,纳税人和企业一直是以“费”而非“税”的形式来缴纳社会保障费用的,社会保障费也一直未被纳入“税收收入”的统计范围——如果将这种缴款纳入“税收收入”的话,中国的直接税比重以及总体税负将大幅提高。显然,在当前中国民生问题有待进一步解决、民众对税收问题极其敏感的情况下,无论是个人所得税的增税还是社会保障的“税改费”,都面临着难以想象的困难。 (二)西方国家个人所得税多采取综合征税制 从个人所得税的征税模式来看,西方发达国家经历了由分类征税制向综合征税制的发展过程。如今,西方发达国家大多以更能体现公平的综合征税制作为个人所得税的征收模式。在欧洲,几乎所有的西欧国家都采用了“将纳税人全部收入合并征收”的综合所得税制度。在美国、加拿大,个人所得税则采用了更为典型的综合征税制:将纳税人的全部所得综合在一起,减去法定减免和扣除项目,以其余额按累进税率征税。虽然这些国家个人所得税的设计并不一定完全符合严格意义上的“综合征税制”,但相对于分类征税制而言,这种“收入综合”的征税模式已经在更大程度上体现了公平原则:能够更好地体现纳税人的实际负担,体现“量能纳税”原则,且不会缩小税基;与累进税率结合使用,还能更好地起到缩小贫富差距的作用。 但是,在中国,由于技术等方面的限制,这种综合征税的方式(至少在短期内)却很难实施。一直以来,中国的个人所得税都采用“分类征税”模式。这种方法虽然有失公平,却与中国征管技术、征管手段较为落后的国情基本适应——在对个人收入监控等技术条件乏力的情况下,采取分类征税制、实施源泉扣缴便成为防止税收流失的必然手段。要将中国的个人所得税改为“综合征税制”,必须首先解决两大技术难题:一是实施个人收入终身唯一识别码制度;二是大额支付转账制度,特别是如何实现大量现金交易的减少。要解决这些难题,恐怕还需要很长的时日。而在这些技术条件尚不具备的情况下便开始实施“综合征税”,其结果不利反害,只会导致新的不公平。在这种情况下,分类征税制仍是适应中国国情的最佳选择。

但是,在中国,这种以个人所得税和社会保障税为主体的税制结构却很难实施。这主要是因为,个人所得税、社会保障税都是与民众利益直接相关的税种,其改革极易激发民众的“税感”。从个人所得税来看,中国这一税种的收入占税收总收入的比重还不到7%。要使个人所得税成为主体税种,“增税”必将成为改革的“主旋律”。从社会保障缴款来看,在中国,纳税人和企业一直是以“费”而非“税”的形式来缴纳社会保障费用的,社会保障费也一直未被纳入“税收收入”的统计范围——如果将这种缴款纳入“税收收入”的话,中国的直接税比重以及总体税负将大幅提高。显然,在当前中国民生问题有待进一步解决、民众对税收问题极其敏感的情况下,无论是个人所得税的增税还是社会保障的“税改费”,都面临着难以想象的困难。 (二)西方国家个人所得税多采取综合征税制 从个人所得税的征税模式来看,西方发达国家经历了由分类征税制向综合征税制的发展过程。如今,西方发达国家大多以更能体现公平的综合征税制作为个人所得税的征收模式。在欧洲,几乎所有的西欧国家都采用了“将纳税人全部收入合并征收”的综合所得税制度。在美国、加拿大,个人所得税则采用了更为典型的综合征税制:将纳税人的全部所得综合在一起,减去法定减免和扣除项目,以其余额按累进税率征税。虽然这些国家个人所得税的设计并不一定完全符合严格意义上的“综合征税制”,但相对于分类征税制而言,这种“收入综合”的征税模式已经在更大程度上体现了公平原则:能够更好地体现纳税人的实际负担,体现“量能纳税”原则,且不会缩小税基;与累进税率结合使用,还能更好地起到缩小贫富差距的作用。 但是,在中国,由于技术等方面的限制,这种综合征税的方式(至少在短期内)却很难实施。一直以来,中国的个人所得税都采用“分类征税”模式。这种方法虽然有失公平,却与中国征管技术、征管手段较为落后的国情基本适应——在对个人收入监控等技术条件乏力的情况下,采取分类征税制、实施源泉扣缴便成为防止税收流失的必然手段。要将中国的个人所得税改为“综合征税制”,必须首先解决两大技术难题:一是实施个人收入终身唯一识别码制度;二是大额支付转账制度,特别是如何实现大量现金交易的减少。要解决这些难题,恐怕还需要很长的时日。而在这些技术条件尚不具备的情况下便开始实施“综合征税”,其结果不利反害,只会导致新的不公平。在这种情况下,分类征税制仍是适应中国国情的最佳选择。