云南省图书馆机构用户,欢迎您!

在分析税收循环中社会政治系统、经济系统、自然资源系统之间的关系基础上,重新审视税收制度设计的逻辑起点,得出了税收设计的基本原则,并根据这些基本原则探讨了中国的税收制度改革。

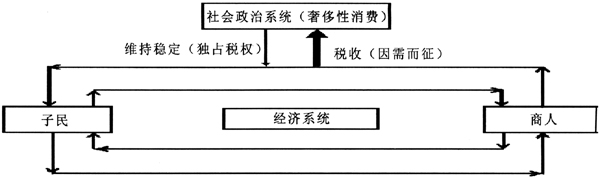

图1 专制社会下的税收循环图 进入现代社会以后,不仅国家存在的理念发生了根本的转换(国家权力不是君权神授的结果,而是民众权力的让渡),而且国家因为市场经济的建立而具有独特的职能。具体而言,在市场经济的条件下,不仅市场交换本身需要国家的法律制度作为“外在之神”予以保证,而且政府能够通过一定的技术措施(如所谓的宏观经济政策)解决经济系统运行的系统风险。此外,在市场经济条件下,经济系统巨大的生产和消费能力对自然界的正常循环造成巨大的冲击。因此,维持市场正常运转和维护自然环境也是政府的职能。政府要实现上述职能,必须从经济系统攫取资源(征税)。概而言之,现代政府应采取什么样的税收制度和原则,须基于政府、经济和自然三个系统之间的关系的视角,参见图2。

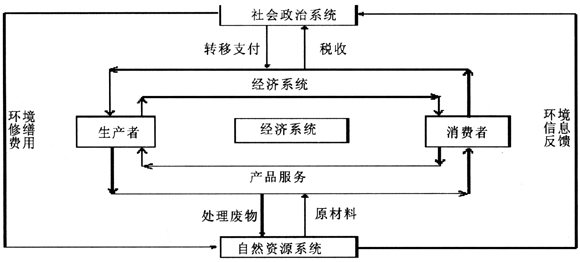

图1 专制社会下的税收循环图 进入现代社会以后,不仅国家存在的理念发生了根本的转换(国家权力不是君权神授的结果,而是民众权力的让渡),而且国家因为市场经济的建立而具有独特的职能。具体而言,在市场经济的条件下,不仅市场交换本身需要国家的法律制度作为“外在之神”予以保证,而且政府能够通过一定的技术措施(如所谓的宏观经济政策)解决经济系统运行的系统风险。此外,在市场经济条件下,经济系统巨大的生产和消费能力对自然界的正常循环造成巨大的冲击。因此,维持市场正常运转和维护自然环境也是政府的职能。政府要实现上述职能,必须从经济系统攫取资源(征税)。概而言之,现代政府应采取什么样的税收制度和原则,须基于政府、经济和自然三个系统之间的关系的视角,参见图2。  图2 税收收支循环图 图2是一个税收收支循环图,经济系统是嵌入在自然和社会政治系统之间的一个子系统。其中,经济系统能否稳定运行,取决于经济系统同其他系统之间的关系是否和谐。 经济系统要和谐运行,关键在于社会政治系统必须妥善解决市场经济的内在矛盾性。市场经济的内在矛盾性在于使本不应该成为生产要素的东西必须成为生产要素。在进入现代社会以前,人类经济活动一直都是嵌入在社会之中的。所谓的“嵌入”是指经济的运行并不是自足的,而是从属于政治、宗教和社会关系的——生产要素被束缚在各种社会关系之中,难以自由流动。可是,在市场经济条件下,为了自由地交换,为了实现经济利益的最大化,解除束缚的民众又要求社会生活乃至人类赖以生存的自然界从属于市场,把本不是商品的东西如劳动力、土地、货币等纳入生产要素的范畴,使其成为商品,按照市场的逻辑运行。一如卡尔·波兰尼所言:“劳动力仅仅是与生俱来的人类活动的另外一个名称而已,就其本身而言,它不是为了出售,而是出于完全不同的原因而存在的,并且这种活动也不能分离于生活的其他部分而被转移或储存;土地不过是自然的另一个名称,它并非人类的创造;最后,实际的货币仅仅是购买力的象征,一般而言,根本就不是生产出来的,而是经由银行或者国家金融机制形成的。”[2] 显然,没有要素市场的存在,就没有市场经济的存在和经济繁荣,就没有民众智慧自由发挥的平台。可是,基于利益最大化逻辑而运行的市场,必然导致两种类型的系统风险:一是经济系统自身的风险。基于契约自由而自发运用自己智慧进行决策的经济主体,不仅将面临随机性和不确定性干扰(如投资失败、决策失误等),而且他们的决策还会酿成整个经济系统的风险(如经济波动);二是经济系统的逻辑与自然和社会运行逻辑的冲突而引发的风险。重要的生产要素,如劳动力和土地,在资本和资本家的逻辑里不过是实现利益最大化的工具而已。可是,生产要素(如劳动力、土地等)之所以存在,不是因为资本需要它们作为赚钱的工具,而是因自然进化、地球演化和社会需要而产生的。因此,生产要素的存在不仅要从属于市场逻辑,更要从属于自然规律和社会规律。“如果允许市场机制成为人的命运、人的自然环境,乃至他的购买力的数量和用途的唯一主宰,那么它就会导致社会的毁灭。”[2]这就是市场经济的内在矛盾性。

图2 税收收支循环图 图2是一个税收收支循环图,经济系统是嵌入在自然和社会政治系统之间的一个子系统。其中,经济系统能否稳定运行,取决于经济系统同其他系统之间的关系是否和谐。 经济系统要和谐运行,关键在于社会政治系统必须妥善解决市场经济的内在矛盾性。市场经济的内在矛盾性在于使本不应该成为生产要素的东西必须成为生产要素。在进入现代社会以前,人类经济活动一直都是嵌入在社会之中的。所谓的“嵌入”是指经济的运行并不是自足的,而是从属于政治、宗教和社会关系的——生产要素被束缚在各种社会关系之中,难以自由流动。可是,在市场经济条件下,为了自由地交换,为了实现经济利益的最大化,解除束缚的民众又要求社会生活乃至人类赖以生存的自然界从属于市场,把本不是商品的东西如劳动力、土地、货币等纳入生产要素的范畴,使其成为商品,按照市场的逻辑运行。一如卡尔·波兰尼所言:“劳动力仅仅是与生俱来的人类活动的另外一个名称而已,就其本身而言,它不是为了出售,而是出于完全不同的原因而存在的,并且这种活动也不能分离于生活的其他部分而被转移或储存;土地不过是自然的另一个名称,它并非人类的创造;最后,实际的货币仅仅是购买力的象征,一般而言,根本就不是生产出来的,而是经由银行或者国家金融机制形成的。”[2] 显然,没有要素市场的存在,就没有市场经济的存在和经济繁荣,就没有民众智慧自由发挥的平台。可是,基于利益最大化逻辑而运行的市场,必然导致两种类型的系统风险:一是经济系统自身的风险。基于契约自由而自发运用自己智慧进行决策的经济主体,不仅将面临随机性和不确定性干扰(如投资失败、决策失误等),而且他们的决策还会酿成整个经济系统的风险(如经济波动);二是经济系统的逻辑与自然和社会运行逻辑的冲突而引发的风险。重要的生产要素,如劳动力和土地,在资本和资本家的逻辑里不过是实现利益最大化的工具而已。可是,生产要素(如劳动力、土地等)之所以存在,不是因为资本需要它们作为赚钱的工具,而是因自然进化、地球演化和社会需要而产生的。因此,生产要素的存在不仅要从属于市场逻辑,更要从属于自然规律和社会规律。“如果允许市场机制成为人的命运、人的自然环境,乃至他的购买力的数量和用途的唯一主宰,那么它就会导致社会的毁灭。”[2]这就是市场经济的内在矛盾性。