云南省图书馆机构用户,欢迎您!

2012年,中国内地的票房规模和观众人次连续第十年保持着全球罕见的兴奋。这得益于不断扩大的城市人口基数、影院建设的发展和市场培养对观众观影潜力的释放。与此同时,好莱坞进口配额的增加,既刺激影市也对国片带来威胁。市场的大繁荣,对电影整体的大挑战也越来越严峻。

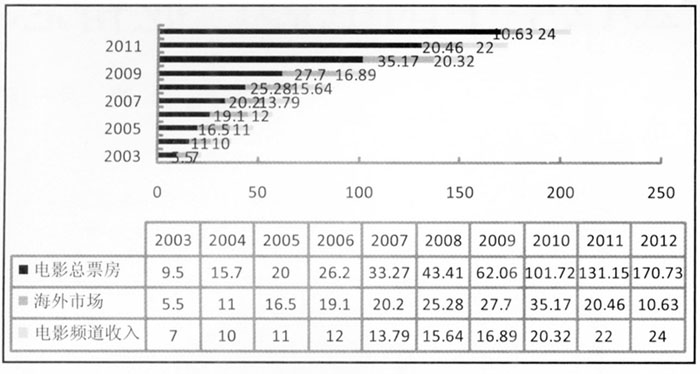

图表1-2 2003-2012年中国电影市场主要收入(单位:亿元人民币)

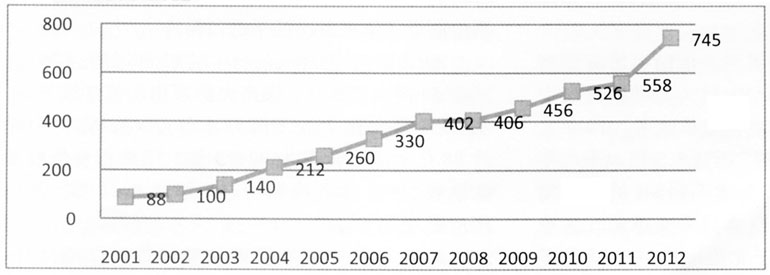

图表1-2 2003-2012年中国电影市场主要收入(单位:亿元人民币)  图表1-3 2007-2012年内地电影观影人次增长趋势(单位:万人次)

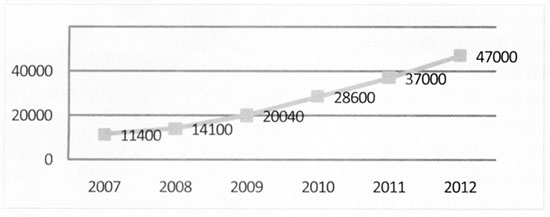

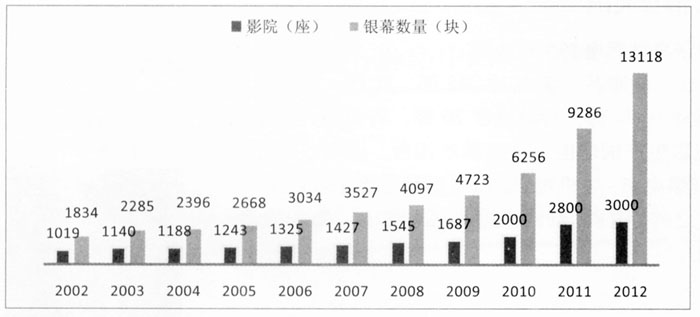

图表1-3 2007-2012年内地电影观影人次增长趋势(单位:万人次)  图表1-4 2002-2012年内地影院与银幕数量增长趋势

图表1-4 2002-2012年内地影院与银幕数量增长趋势  1.2 电影票房增幅约30%,中国内地成为世界第二大电影市场 该年度电影市场继续繁荣。全国电影总票房达170.73亿元,同比增长30.18%,增幅超过上一年度。从2002年中国电影市场化改革以来,10年之间中国内地电影年度票房增加了18.5倍,平均年增长率达33.90%,远高于全球不到8%的平均增长率。中国内地市场超过日本成为全球第二大电影市场②,票房总量相当于北美市场108.35亿美元票房收入的约四分之一,占全球340亿美元总票房的6%。但中国电影的海外收入下降,电影频道收入增长不明显,约200亿的电影综合收入,增长幅度明显低于电影票房。 1.3 电影观众人次稳步增长,全国人均每三年进影院观看一次电影 根据enBOtracker日票房数据显示,2012年城市影院观影人次约4.7亿,同比增长27%,涨幅与前一年基本持平。内地观众总人次在印度、北美市场之后居全球第三位。美国本年度观影人次13.6亿,人均年观影频次约为4.5次;而中国内地人均年观影人次仅为0.34次,相当于每3年进影院观看1次电影。由于内地人均年观影次数仍然远远低于欧美以及印度、日本、韩国等亚洲国家,电影市场的消费潜力仍然巨大。 1.4 内地银幕数量突破1万块,3D银幕总数居全球第二 2012年全年内地新增银幕3832块,增长率达41%,平均每天新增10.5块,为近10年来数量增长最快的一年。目前,内地总银幕数已达13118块。过去10年银幕总数增加7.1倍。其中,2K数字银幕超过1.2万块,主流院线影院基本全面实现了数字化放映。县级城市数字影院银幕数量超过3000块,普及率达到35%以上。电影消费半径明显扩大。 1.5 全年票房过亿的国产影片21部,国产影片票房份额近7年来首次低于进口影片 2012年,引进片从前一年的62部增加到76部,其中34部为分账片。国产电影票房份额连续下降,从2007年占比75%下降到本年度48.46%,引进片88亿而国产片仅为82.73亿,国产影片份额首次跌破50%。本年度票房过亿影片共41部,其中国产影片21部。 2012年的中国电影产业整体数据保持良好。但市场的繁荣与国产电影竞争力的提升并未完全匹配。无论是国内市场份额的连续下滑,还是国产电影海外收入明显下降,似乎都显示出中国电影产业出现了市场需求的提升与有竞争力的本土产品供给不足的反差。尽管下半年国产电影的绝地反击收到了一定成效,但不可否认的是,中国电影市场仍然是在多种有形无形的条件下为国产电影赢得了回旋余地。电影市场的不断扩大,使国产电影的生产数量与生产质量的矛盾更加凸显。

1.2 电影票房增幅约30%,中国内地成为世界第二大电影市场 该年度电影市场继续繁荣。全国电影总票房达170.73亿元,同比增长30.18%,增幅超过上一年度。从2002年中国电影市场化改革以来,10年之间中国内地电影年度票房增加了18.5倍,平均年增长率达33.90%,远高于全球不到8%的平均增长率。中国内地市场超过日本成为全球第二大电影市场②,票房总量相当于北美市场108.35亿美元票房收入的约四分之一,占全球340亿美元总票房的6%。但中国电影的海外收入下降,电影频道收入增长不明显,约200亿的电影综合收入,增长幅度明显低于电影票房。 1.3 电影观众人次稳步增长,全国人均每三年进影院观看一次电影 根据enBOtracker日票房数据显示,2012年城市影院观影人次约4.7亿,同比增长27%,涨幅与前一年基本持平。内地观众总人次在印度、北美市场之后居全球第三位。美国本年度观影人次13.6亿,人均年观影频次约为4.5次;而中国内地人均年观影人次仅为0.34次,相当于每3年进影院观看1次电影。由于内地人均年观影次数仍然远远低于欧美以及印度、日本、韩国等亚洲国家,电影市场的消费潜力仍然巨大。 1.4 内地银幕数量突破1万块,3D银幕总数居全球第二 2012年全年内地新增银幕3832块,增长率达41%,平均每天新增10.5块,为近10年来数量增长最快的一年。目前,内地总银幕数已达13118块。过去10年银幕总数增加7.1倍。其中,2K数字银幕超过1.2万块,主流院线影院基本全面实现了数字化放映。县级城市数字影院银幕数量超过3000块,普及率达到35%以上。电影消费半径明显扩大。 1.5 全年票房过亿的国产影片21部,国产影片票房份额近7年来首次低于进口影片 2012年,引进片从前一年的62部增加到76部,其中34部为分账片。国产电影票房份额连续下降,从2007年占比75%下降到本年度48.46%,引进片88亿而国产片仅为82.73亿,国产影片份额首次跌破50%。本年度票房过亿影片共41部,其中国产影片21部。 2012年的中国电影产业整体数据保持良好。但市场的繁荣与国产电影竞争力的提升并未完全匹配。无论是国内市场份额的连续下滑,还是国产电影海外收入明显下降,似乎都显示出中国电影产业出现了市场需求的提升与有竞争力的本土产品供给不足的反差。尽管下半年国产电影的绝地反击收到了一定成效,但不可否认的是,中国电影市场仍然是在多种有形无形的条件下为国产电影赢得了回旋余地。电影市场的不断扩大,使国产电影的生产数量与生产质量的矛盾更加凸显。