云南省图书馆机构用户,欢迎您!

本文通过对我国现行财产税收入总量及其结构的分析,揭示了近年来财产税占我国税收总额比重不断提高、动态财产税超常增长现象背后存在的风险和隐忧,并针对导致财产税结构失衡的原因,提出了完善我国财产税结构、优化财产税制度及其功能的基本思路与具体对策。

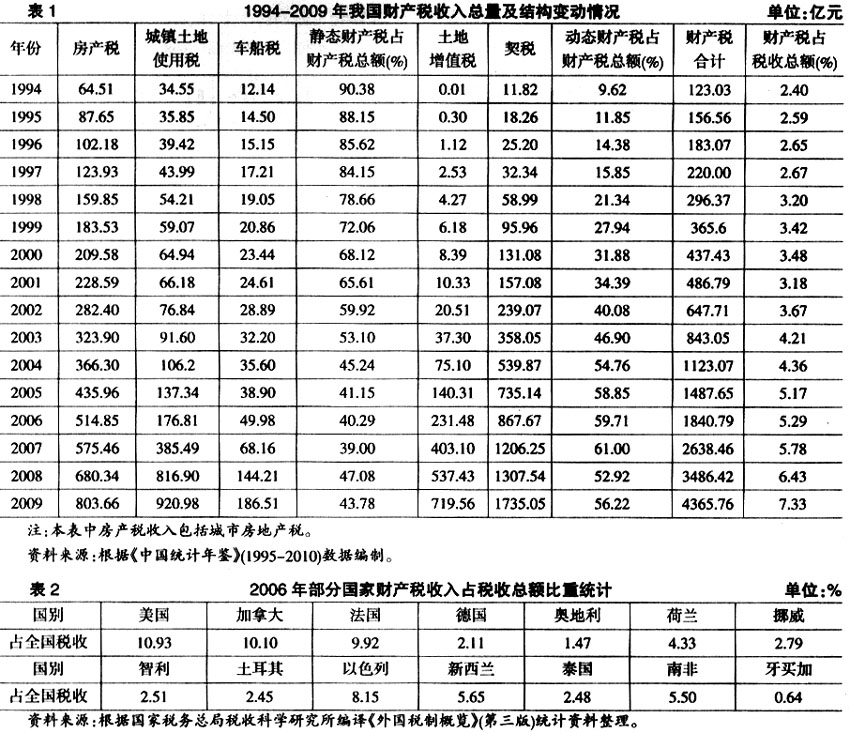

(二)我国财产税收入结构变动情况 如表1所示,在1994-2009年期间,静态财产税与动态财产税占我国财产税收入总额的比重几乎一直呈现出此降彼增的态势,只有2008年出现过短暂的“逆转”。经过16年的发展、变化,动态财产税占财产税总额的比重已经从1994年的9.62%跃升至2009年的56.22%,累计提升了46.60个百分点。特别是2001-2007年期间,动态财产税占财产税总额比重的上升速度明显加快,每年的上升幅度都超过了5个百分点。而在此期间,静态财产税占财产税总额的比重则从90.38%下降到43.78%。对导致我国财产税收入结构发生如此“剧烈”变化的原因应做进一步深入分析。 二、我国财产税收入结构变动原因分析 (一)导致我国财产税收入结构变动的经济原因

(二)我国财产税收入结构变动情况 如表1所示,在1994-2009年期间,静态财产税与动态财产税占我国财产税收入总额的比重几乎一直呈现出此降彼增的态势,只有2008年出现过短暂的“逆转”。经过16年的发展、变化,动态财产税占财产税总额的比重已经从1994年的9.62%跃升至2009年的56.22%,累计提升了46.60个百分点。特别是2001-2007年期间,动态财产税占财产税总额比重的上升速度明显加快,每年的上升幅度都超过了5个百分点。而在此期间,静态财产税占财产税总额的比重则从90.38%下降到43.78%。对导致我国财产税收入结构发生如此“剧烈”变化的原因应做进一步深入分析。 二、我国财产税收入结构变动原因分析 (一)导致我国财产税收入结构变动的经济原因  总体而言,国民经济持续快速增长、社会财富总量迅速增加是近年来我国财产税收入超常增长的根本经济原因。但是,如果从税源构成的角度分析,由于我国现行财产税的大部分税种是以房地产等不动产为课征对象的,因而可以推断,房地产业的不断升温是导致我国财产税收入规模持续快速增长的最直接因素。应当特别注意的是,如表1、表3和图1所示,动态财产税收入的增长及其占财产税总额比重的变化与商品房销售量、销售价格及销售额变动的方向和幅度表现出高度的一致性。据此可以断定,房地产市场持续过热是导致我国动态财产税占财产税收入比重不断攀升的最重要原因。房地产价格持续飙升、交易量激增,必然导致土地增值税和契税等动态财产税收入超常规增长。

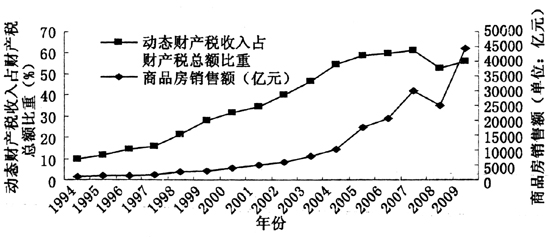

总体而言,国民经济持续快速增长、社会财富总量迅速增加是近年来我国财产税收入超常增长的根本经济原因。但是,如果从税源构成的角度分析,由于我国现行财产税的大部分税种是以房地产等不动产为课征对象的,因而可以推断,房地产业的不断升温是导致我国财产税收入规模持续快速增长的最直接因素。应当特别注意的是,如表1、表3和图1所示,动态财产税收入的增长及其占财产税总额比重的变化与商品房销售量、销售价格及销售额变动的方向和幅度表现出高度的一致性。据此可以断定,房地产市场持续过热是导致我国动态财产税占财产税收入比重不断攀升的最重要原因。房地产价格持续飙升、交易量激增,必然导致土地增值税和契税等动态财产税收入超常规增长。  图1 1994-2009年我国动态财产税收入与商品房销售额变化比较图 资料来源:根据《中国统计年鉴》(1995-2010)数据编制。 笔者认为,在房地产市场“泡沫”不断增加、风险日益加剧的情况下,土地增值税和契税等以房地产交易活动为税源的动态财产税超常增长的“可喜”现象背后,存在着巨大的风险或隐忧,隐含着静态财产税与动态财产税失衡问题。一旦房地产市场出现波动,财产税收入的持续增长将难以为继,甚至出现逆转。2008年国内房地产市场一度“下滑”,商品房销售额比2007年减少4821亿元,当年动态财产税收入增速明显放缓,占财产税收入的比重相应下降8.08个百分点,由2007年的61%下降为52.92%,就是一个明显的例证(参见表1、表3)。虑及我国地方财政对土地使用权出让收益的高度依赖性,如果房地产市场大幅度萎缩,届时土地出让金收益与动态财产税收入必然双双下滑,两个因素叠加,地方财政面临的风险令人担忧。 (二)导致我国财产税收入结构变动的税制因素 1.静态财产税制度对财产税收入结构的影响 (1)现行房产税、城镇土地使用税课征范围过于狭窄

图1 1994-2009年我国动态财产税收入与商品房销售额变化比较图 资料来源:根据《中国统计年鉴》(1995-2010)数据编制。 笔者认为,在房地产市场“泡沫”不断增加、风险日益加剧的情况下,土地增值税和契税等以房地产交易活动为税源的动态财产税超常增长的“可喜”现象背后,存在着巨大的风险或隐忧,隐含着静态财产税与动态财产税失衡问题。一旦房地产市场出现波动,财产税收入的持续增长将难以为继,甚至出现逆转。2008年国内房地产市场一度“下滑”,商品房销售额比2007年减少4821亿元,当年动态财产税收入增速明显放缓,占财产税收入的比重相应下降8.08个百分点,由2007年的61%下降为52.92%,就是一个明显的例证(参见表1、表3)。虑及我国地方财政对土地使用权出让收益的高度依赖性,如果房地产市场大幅度萎缩,届时土地出让金收益与动态财产税收入必然双双下滑,两个因素叠加,地方财政面临的风险令人担忧。 (二)导致我国财产税收入结构变动的税制因素 1.静态财产税制度对财产税收入结构的影响 (1)现行房产税、城镇土地使用税课征范围过于狭窄