云南省图书馆机构用户,欢迎您!

近年来,中国电影产业在改革与创新中,已取得了令人瞩目的成绩,但市场需求与供给的严重不对接,迫切需要国产影片探寻一条适宜的科学发展路径。面对国内最广大的电影市场,以文化内涵为基础,依托雄厚的资本、先进的制作技术、丰富的创作经验和市场经验,来开拓更为广阔的市场空间,探寻国产影片科学发展的有效路径,培育优秀国产影片的创作群体,就成为推动中国电影产业良性运转的当务之急和必要前提。

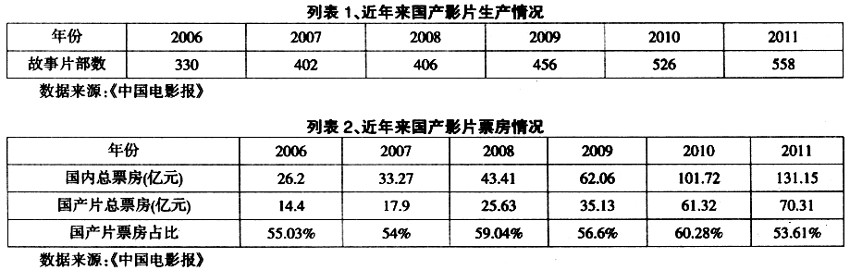

上面这组数据也可窥视出近些年来的大致状况: 市场依然存在着较为明显的“金字塔”结构,不到总产量10%的塔尖作品可基本与世界主流电影的创作观念和制作水平接轨,而绝大多数的国产影片依然观念落后,制作粗糙,显示出整体竞争力的严重不足。这样,我们可看到,一方面,是电影市场需要大量内容丰富、类型多样的电影产品;一方面,又是影院市场国产电影产品供给量的严重不足;(一般500部/年产左右的影片,才能满足市场需求),另一方面又是,大量劣质电影产品的无法进入市场严重积压。市场供给与需求不对接的矛盾,已成为制约电影制片业发展的一大瓶颈。 一段时期以来,国产影片的产量在逐年增长,“影片投资的增长率已经由快速转为过快”,但令人遗憾的是,相当数量的国产影片却由于质量低下而未能进入影院放映,国产影片总体质量呈现两极分化的局面,“二八定律”显著,即,20%(或15%)的影片占有着80%(或85%)的票房,而80%(或85%)的中小成本影片只能分享20%(或15%)的票房。也有人用“十赚二十平七十赔”来描述中国电影进入市场的状况。②以2004年、2005年的国产影片为例,2004年被正式列入院线及影院排片表的国产影片只有40多部,而据电影局统计的年度票房排名,上了1000万元的影片已经有资格进入前十名,比照现在上院线影片的平均成本已超过300万元(也就是票房必须达到1 000万元才开始赢利),那么,这40部真正上了市场的影片就有3/4都是赔钱的。再看2005年,260部国产影片,80%以上属于中低成本影片,而真正进入院线运作的仅有60多部,不足总产量的四分之一。另外没有进入院线的近200部影片中,中低成本几乎占95%以上,这个比例简直太大了。纵览上面所列2006年到2011年影片进入院线的情况,不难看出,国产影片能排上国内影院档期的也只有1/3左右,而2/3左右的影片几乎都成为积压品,就是进入市场的这些影片中,也仅有少数一些大片能够赢得较高的票房利润,而其余大多数影片能收回成本的着实是为数甚微。 这样就形成了整个电影市场较为突出的四大矛盾,即:(1)创作的主旋律电影与市场回报差的矛盾;(2)创作数量的快速增长与创作质量缓慢提升的矛盾;(3)创作生产的影片多和真正进入市场少的矛盾;(4)一些大片票房高与广大观众口碑差的矛盾。这样也就形成了一方面,整个电影市场的市场需求不能满足,另一方面,大量的电影产品严重积压;一方面,观众口味的越来越高,另一方面,许多国产影片质量相对低下。大量的中小成本影片几乎都被排除在市场之外,整个电影市场的热闹还仅靠少数一些影片支撑,这就充分暴露出中国电影市场结构还存在着较大的问题,还没有形成一种优质中小成本影片进入市场的群体态势,而要改善这一状况,使得大量中小成本影片类型化生产将是未来中国电影市场结构合理化的有效途径。

上面这组数据也可窥视出近些年来的大致状况: 市场依然存在着较为明显的“金字塔”结构,不到总产量10%的塔尖作品可基本与世界主流电影的创作观念和制作水平接轨,而绝大多数的国产影片依然观念落后,制作粗糙,显示出整体竞争力的严重不足。这样,我们可看到,一方面,是电影市场需要大量内容丰富、类型多样的电影产品;一方面,又是影院市场国产电影产品供给量的严重不足;(一般500部/年产左右的影片,才能满足市场需求),另一方面又是,大量劣质电影产品的无法进入市场严重积压。市场供给与需求不对接的矛盾,已成为制约电影制片业发展的一大瓶颈。 一段时期以来,国产影片的产量在逐年增长,“影片投资的增长率已经由快速转为过快”,但令人遗憾的是,相当数量的国产影片却由于质量低下而未能进入影院放映,国产影片总体质量呈现两极分化的局面,“二八定律”显著,即,20%(或15%)的影片占有着80%(或85%)的票房,而80%(或85%)的中小成本影片只能分享20%(或15%)的票房。也有人用“十赚二十平七十赔”来描述中国电影进入市场的状况。②以2004年、2005年的国产影片为例,2004年被正式列入院线及影院排片表的国产影片只有40多部,而据电影局统计的年度票房排名,上了1000万元的影片已经有资格进入前十名,比照现在上院线影片的平均成本已超过300万元(也就是票房必须达到1 000万元才开始赢利),那么,这40部真正上了市场的影片就有3/4都是赔钱的。再看2005年,260部国产影片,80%以上属于中低成本影片,而真正进入院线运作的仅有60多部,不足总产量的四分之一。另外没有进入院线的近200部影片中,中低成本几乎占95%以上,这个比例简直太大了。纵览上面所列2006年到2011年影片进入院线的情况,不难看出,国产影片能排上国内影院档期的也只有1/3左右,而2/3左右的影片几乎都成为积压品,就是进入市场的这些影片中,也仅有少数一些大片能够赢得较高的票房利润,而其余大多数影片能收回成本的着实是为数甚微。 这样就形成了整个电影市场较为突出的四大矛盾,即:(1)创作的主旋律电影与市场回报差的矛盾;(2)创作数量的快速增长与创作质量缓慢提升的矛盾;(3)创作生产的影片多和真正进入市场少的矛盾;(4)一些大片票房高与广大观众口碑差的矛盾。这样也就形成了一方面,整个电影市场的市场需求不能满足,另一方面,大量的电影产品严重积压;一方面,观众口味的越来越高,另一方面,许多国产影片质量相对低下。大量的中小成本影片几乎都被排除在市场之外,整个电影市场的热闹还仅靠少数一些影片支撑,这就充分暴露出中国电影市场结构还存在着较大的问题,还没有形成一种优质中小成本影片进入市场的群体态势,而要改善这一状况,使得大量中小成本影片类型化生产将是未来中国电影市场结构合理化的有效途径。