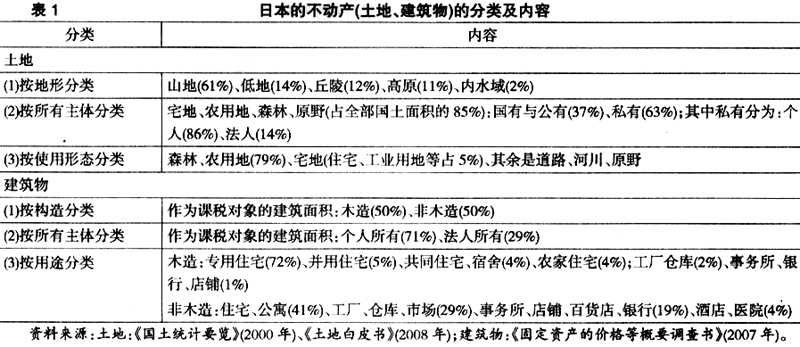

2008年国际金融危机爆发后,我国政府放松了对房地产市场的调控,并在信贷等方面采取了刺激性措施,房地产价格在2009年上半年开始恢复快速上涨。尽管在2010年4月以来政府又连续出台多项房地产调控政策,但房地产价格的持续上涨未得到有效的抑制。在此背景下,开征房产税(或称物业税)以抑制投机炒房和降低房产价格成为社会关注的焦点。由于我国房地产市场发展历史还较短,不少内在的问题与规律性现象尚未充分显露,因此,考察成熟的市场经济国家房地产税收制度的演变轨迹,借鉴其经验与教训,会有助于我们对中国房地产市场的发展状况与税收调控政策做出较为准确的认知判断。本文回顾了日本房地产税收制度建立历史与调整的基本情况,以及其在20世纪八十年代以来采用税收政策调控房地产市场的经验教训,并对我国当前通过改革房产税来遏制房价提出建议。 一、日本地产税收制度的建立与早期调整 1871年,日本明治政府(1868-1912年)开始发行地券,在承认土地私有的同时,对土地所有者征收地租,即土地征税的雏形①。当时,地券上记载的土地的“现在价格”一般都是以土地所有者的申报价格为基础进行定价,政府对地券上的土地价格征收2%的地租,自1872年6月起减至1%。明治政府对农地也发行了地券,起初仅限于土地买卖交易,1872年7月修改地券交付规则,对全国地价进行调查之后,开始普遍发行地券。1873年7月,明治政府公布了《地租修改条例》,要点为土地调查、确定所有权、决定地价、交付地券和制作地图及土地所有权登记证书。由于早先的土地调查不是由政府而是由农民进行测量,准确度较低,因此,明治政府在1895年到1899年的4年间用了被称为“地押丈量”的方式,进行精确的土地测量和地图绘制,并在此基础上制作了土地所有权登记证书。根据《地租修改条例》的规定,市街地和郡村的地租都为地价的2.5%;农地的价格按生产大米的收益还原法定价,地租为农地价格的30%;作为农村宅基地的郡村宅基地的地价按农地的均价或与邻村的宅基地进行比较来决定。如果从1873年算起的话,可以说日本政府先后花费了16年时间对全国土地进行丈量、确权定价和建档,为以后地租与税收的征收奠定了基础。 1931年,日本制定了《地租法》,规定了地租的征税标准由土地价格改为土地的租赁价格,税率统一为3.8%。在明治初期,对土地除了征收作为国税的地租以外,还要征收作为地方税的地租附加税,地租作为当时的主要税种,占国税收入的80%以上,而地租附加税所占比重并不大。然而,进入大正时期(1912-1925年),地租附加税超过了地租税,昭和(1925-1989年)初期的1929年,地租收入为6748万日元,地租附加税收入为11606万日元,是地租收入的1.7倍。当时,有关地租应作为地方自主财源的“地租转移论”非常盛行。但1931年的《地租法》仍将其保留为国税。1940年,为了充实地方财政,日本建立了地方税制,府县及市町村的地租附加税被原样保留,地租虽仍然名为国税,但根据地方交付税法,地租征收额被全额返还到府县,实际上结束了其国税的功能。1947年,在地方税制的独立化过程中,地租被转移成为府县的独立税,在形式上也变成了完全的地方税。至此,对土地征税完成了由国税到地方税的过渡。 1949年8月,美国哥伦比亚大学教授夏普博士率领7人组成的调查团访日,提出了战后日本税制改革的方案。夏普提案的最大特征就是将所得税由分离课税改为综合课税,追求所得课税的简单化②。其中对于房地产税,该调查团指出:房地产税在大多数国家是地方政府的重要传统财源;与多数税种相比,房地产税容易操作,与地方居民(地方行政费用的承担主体)的能力相匹配;按日本的情况,要维持地方自治,地方(都道府县和下级的市町村)特别是市町村必须追加独立财源,为此需要对以下几点进行彻底改革:①征税的全部责任交给市町村,且税收全额归市町村所有;②征税标准由原来的租赁价格改为资本价格(交易时价);③征税对象按照现行规则对房地产的所有者征税;④扩大个人所得税和法人税的折旧扣除范围,包括被认可的所有折旧资产(除存货);⑤在资产评估方面,对农地和农地以外的资产区分对待;⑥税率统一调整为1.75%。以该项税制改革提案为基础,日本政府1950年开始对地方税制进行改革,地租变成了物业税,作为地方税的三大新税种之一被放在了地方税法修改工作的中心位置。同年6月,通过国会审议,物业税率被降低到1.7%,进而下调到1.6%(一直持续到1992年后改为1.4%)。 伴随着战后日本经济的快速恢复,土地交易增加,地价不断上升,日本开始对土地转让进行课税(转让课税),将税收制度灵活运用到土地管理政策之中。1969年,对土地转让的收益与其他所得进行分离课税,最初目的是为了抑制大量的投机性土地交易,分离课税制度延续到后来的泡沫经济阶段,以抑制地价上涨。 二、现代日本房地产的权益设定与计价 根据日本民法第86条,不动产被定义为“土地及其定着物”,定着物一般认定为建筑物。由于日本的房屋以便于拆迁的木质结构为主,很容易对土地与房屋进行划分,土地是土地,房屋是房屋,土地和建筑物通常被当做不同的财产。一般而言,房地产中的土地价值约占总体价值的3/4,建筑物价值约占1/4。在城市中,土地绝大部分属于私人所有(见表1)。外国人和外国法人与日本人和日本法人同样可以保有日本的土地,外国对日本的土地投资通常没有限制,外国人购买土地也不需要日本政府的事先许可。

日本对有关地产的权益,在土地私人所有权基础上设立了2种借地权(限于以持有建筑物为目的),一是原有借地权,二是定期借地权。原有借地权尽可能保护居住者的权利,借用期满时,土地所有者不能要求居住者离开;在借地权期满时,土地所有者要想拒绝更新借地权,必须向居住者说明正当理由;借地权存续期间为30年以上。定期借地权则没有更新契约,到期时契约即终了。定期借地权对土地所有者来讲,好处是能够保证土地在预定期返还;而对于借方来讲,好处在于能够在一定时期内用相对较少的支出使用条件好的土地。定期借地权分为三种:一般定期借地权(存续期间50年以上)、事业用定期借地权(存续期间10年以上50年未满)、附带建筑物转让特约的借地权(存续期间30年以上)。